关闭

您正在使用的浏览器版本较低,无法支持聚宽的某些特性。

为了获得更好的体验,推荐使用:

Google Chrome

或者

Mozilla Firefox

或者

IE9以上

。

返回主题列表

小市值-ST弱转强-ETF轮动,年化90%,回撤8%

yun~~

发布于2025-09-18

回复 24

浏览 1349

16

listen

分享到:

微信

微博

雪球

18年至今年化90%,回撤8%。借鉴了大神的思路,并在此的基础上,主要对三个子策略占比做了调整,小市值占比35%,核心资产轮动占比15%,ST弱转强占比50%,经过多轮测试,这个占比既能保证收益高,又能保证回测小。

16

listen

分享到:

微信

微博

雪球

评论

量化学习家小俊

这个回测低是因为小市值占比比较低吗?那么你分析了他们各个策略的单独收益吗?

2025-09-18

量化学习家小俊

为啥ST的收益会这么高呢?不担心退市吗?我测了2017~2019年ST收益15万小市值4万多 ETF是1万多。远远超过了你的分配比例

2025-09-18

无名之辈II

ST股票交易滑点极大,平均0.004(平均价格3元),设置完滑点利润就被吃完了,所以这个收益是虚假的

2025-09-18

yun~~

@毛毛虫日天 我试过了,滑点不大,9:27收到通知手动买入,开盘价是最低价的概率是很低,大概在百分之10左右,而且也不是百分之百买不上。

2025-09-18

金刚王

来个退市,一年白做

2025-09-18

yun~~

@金刚王 策略的逻辑是弱转强

2025-09-18

无名之辈II

@yun~~ 看来你对滑点对利润的吞噬一无所知,实盘经验太少,纯凭感觉,这个策略是日频,每日吞噬个0.4%,你把交易费用:买设成0.0041看你还有利润不,卖0.0041

2025-09-18

yun~~

@毛毛虫日天 好好看看我说的话,开盘价是最低价的概率是很低,你把买入价格设置好,基本都会以这个价格成交,就算开盘不成交,当天也会成交。

2025-09-20

yun~~

@量化学习家小俊 你可以把每个策略比例调整一下试试

2025-09-20

林深见象

这个回撤是很惊艳的,10%以内,很好的。有几个问题:一是跟实盘的差别,目前看跟实盘恐怕是有一定的差别,二,为什么把小市值和ST弱转强放一起呢?是什么逻辑?我感觉这两者好象在市场大跌时是会同频共振的

2025-09-20

林深见象

@林中大象 而且单独做st收益还更高

2025-09-20

林深见象

测了下17年,没什么收益

2025-09-20

yun~~

@林中大象 所有小市值17年都不太行

2025-09-22

yun~~

@林中大象 收益只是一方面,回撤也是一个很重要的指标。回测的时候感觉20%好像没什么,实盘回撤15%的时候很多人根本扛不住心理压力,所以好的策略要兼顾收益和回撤。

2025-09-25

林深见象

@yun~~ 这个话有道理

2025-09-25

yun~~

@量化学习家小俊 选出的ST股票是弱转强的逻辑

2025-09-29

yun~~

@林中大象 尤其是24年初微盘的那次暴跌,击穿了多少人的心理防线,经历过的人都知道,很难坚定执行策略。

2025-10-10

yun~~

大家有没有实盘的,可以把结果晒一下,这是我最近一个月战绩

2025-11-07

qqqaaa333

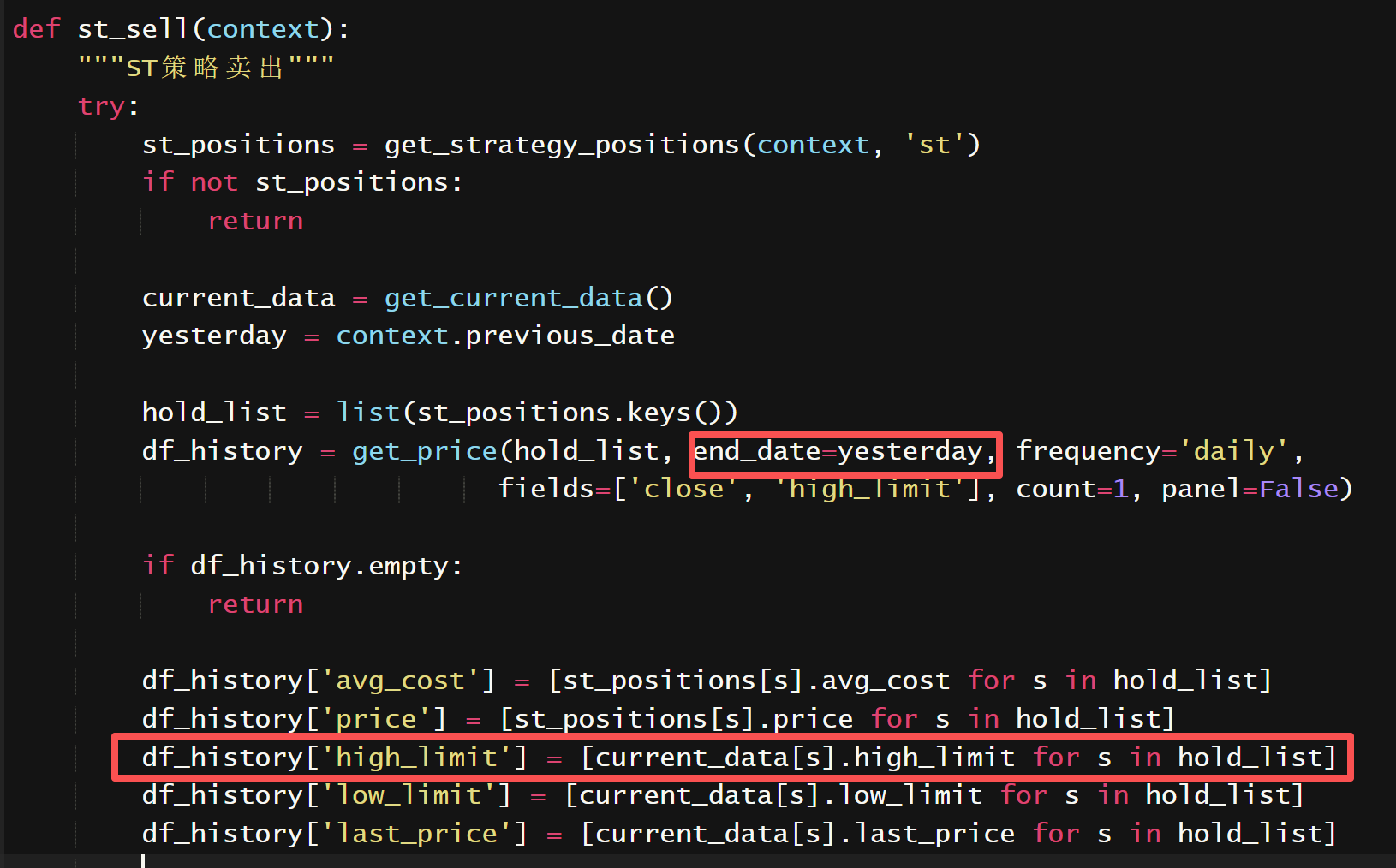

代码有误,把今日涨停价覆盖了昨日涨停价

2026-01-17

八匹马

看了下回测交易记录,ST股票的流动性不太好,估计******的时候有点难受~

2026-03-23

首页

上一页

1

2

下一页

尾页

您尚未登录,请

登录

或者

注册

聚宽发表回复。

取 消

提 交