有阵子没有对这个策略进行发布了 因为迟迟没找到合适的白马策略的替代品就有些懈怠

这里还是做一次发布好了, 作为对这段时间的优化做一次补充更新详情大体如下

近期在论坛里面看到一个比较不错的检查视点, 算是行业宽度的变种, 首先简单的描述下逻辑和思考

- 采用的是用成交额作为检测点,

- 以成交额宽度进行20个组的划分然后检测宽度

- 若第20组, 也就是所谓成交额最大的组排名top则说明目前市场的大票活跃. 小盘此时则进行清仓即可,

其实这样看就能明白是类似搅屎棍的变种

但是不同于搅屎棍用那4个世人皆知的版块流入作为基准

这里的则算是动态版块, 只要成交额足够大, 不论他是什么版块, 都作为依据

那么看下成绩如何?

这里还是采用长回测进行检测

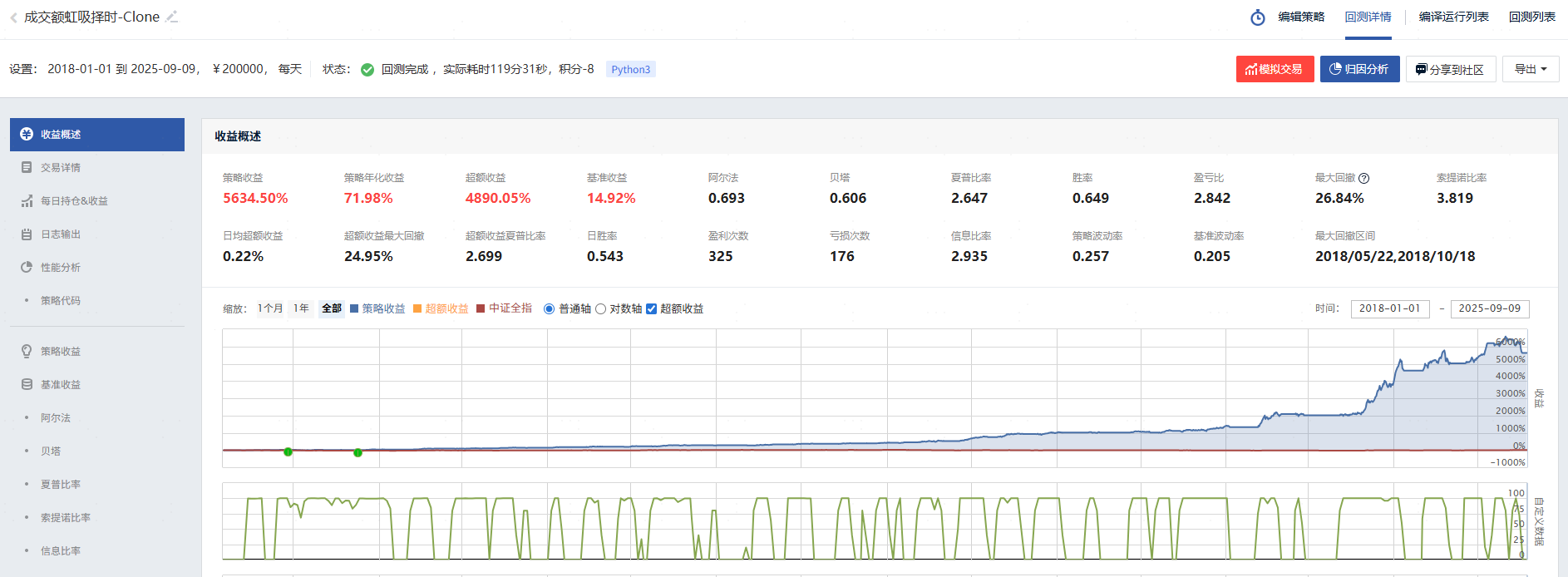

首先还是粘一下原版的长回测检测, 夏普2.64, 年华72, 回撤27

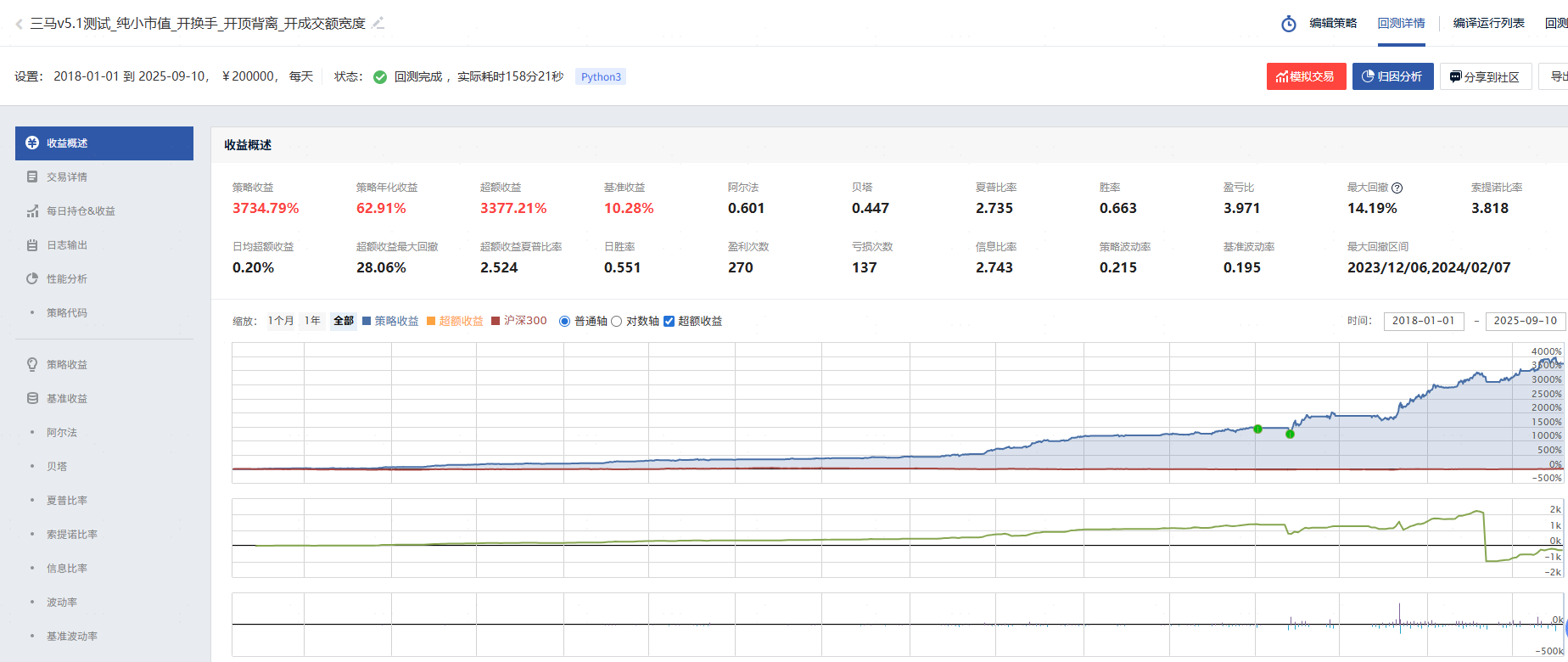

再对比下我这里使用的三马优化后的小市值进行对比, 夏普2.73, 年化63, 回撤14.2, 当然这里也是因为三马中多了换手和顶背离检测进行多重的控制了回撤

作为同向对比, 如果是三马不开启成交额检测的原始成绩是这样, 夏普2.65, 年化70.5, 回撤19.8

ok, 简单总结一下

- 成交额宽度检测确实一定程度再保证收益较小收缩的情况下相对较大程度的控制了部分回撤

- 作为一个对搅屎棍策略的补充视角, 以动态的模式去替换固定模块是非常不错的想法

- 综合引入后在我的框架中, 长回测夏普略有提升, 在收益减少7个点的情况下, 回撤减少5个点, 我认为是可行优化

- 但是是否启用则基于实盘者的风险偏好自行选择,

- 需要注意的是成交额检测的回测周期非常费劲, 非vip建议多日分段回测, 不然日内3小时都不太够用

- 本次的测试主要用于针对成交额宽度检测引入三马框架内的测试

- 若期望直接使用此版本, 则需要将代码中的策略资金比例(打开37行, 注释40行)和初始金额(修正36行)进行相应修正即可