***本文所有代码请查看我的Github代码仓** *

欢迎访问我的个人Github查看更多内容(国内访问Github不稳定,可以换个时间段访问,或者百度解决方案):

https://github.com/charliedream1/ai_quant_trade

股票AI操盘手:包含股票知识、策略实例、机器学习、深度学习、强化学习、图网络、C++部署和聚宽实例代码等,可以方便学习、模拟及实盘交易

如果觉得好,就在Github点个星吧。

Github后续会持续更新,欢迎关注。

# ? 如何用深度强化学习自动炒股

## ✨前言

本策略主要参考https://github.com/wangshub/RL-Stock,在原策略基础上主要做了如下优化:

- 升级最新的基于pytorch的强化学习工具库stable-baselines3

- 解决强化学习环境中Box精度警告

- 解决强化学习环境中self.cost_basis分母除0警告

- 重构主函数流程

## ? 初衷

最近一段时间,受到新冠疫情的影响,股市接连下跌,作为一棵小白菜兼小韭菜,竟然产生了抄底的大胆想法,拿出仅存的一点私房钱梭哈了一把。

第二天,暴跌,俺加仓

第三天,又跌,俺加仓

第三天,又跌,俺又加仓...

一番错误操作后,结果惨不忍睹,第一次买股票就被股市一段暴打,受到了媳妇无情的嘲讽。痛定思痛,俺决定换一个思路:**如何用深度强化学习来自动模拟炒股?** 实验验证一下能否获得收益。

## ? 监督学习与强化学习的区别

监督学习(如 LSTM)可以根据各种历史数据来预测未来的股票的价格,判断股票是涨还是跌,帮助人做决策。

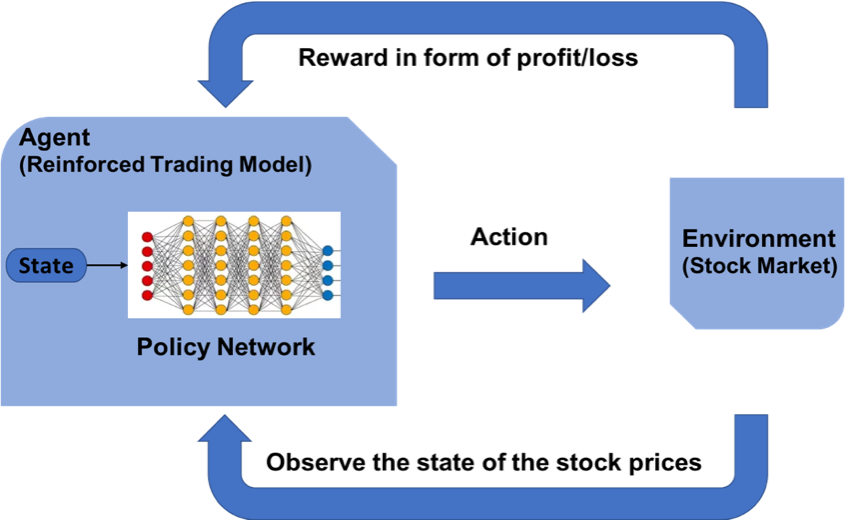

而强化学习是机器学习的另一个分支,在决策的时候采取合适的行动 (Action) 使最后的奖励最大化。与监督学习预测未来的数值不同,强化学习根据输入的状态(如当日开盘价、收盘价等),输出系列动作(例如:买进、持有、卖出),使得最后的收益最大化,实现自动交易。

## ? OpenAI Gym 股票交易环境

### 观测 Observation

策略网络观测的就是一只股票的各项参数,比如开盘价、收盘价、成交数量等。部分数值会是一个很大的数值,比如成交金额或者成交量,有可能百万、千万乃至更大,为了训练时网络收敛,观测的状态数据输入时,必须要进行归一化,变换到 `[-1, 1]` 的区间内。

|参数名称|参数描述|说明|

|---|---|---|

|date|交易所行情日期|格式:YYYY-MM-DD|

|code|证券代码|格式:sh.600000。sh:上海,sz:深圳|

|open|今开盘价格|精度:小数点后4位;单位:人民币元|

|high|最高价|精度:小数点后4位;单位:人民币元|

|low|最低价|精度:小数点后4位;单位:人民币元|

|close|今收盘价|精度:小数点后4位;单位:人民币元|

|preclose|昨日收盘价|精度:小数点后4位;单位:人民币元|

|volume|成交数量|单位:股|

|amount|成交金额|精度:小数点后4位;单位:人民币元|

|adjustflag|复权状态|不复权、前复权、后复权|

|turn|换手率|精度:小数点后6位;单位:%|

|tradestatus|交易状态|1:正常交易 0:停牌|

|pctChg|涨跌幅(百分比)|精度:小数点后6位|

|peTTM|滚动市盈率|精度:小数点后6位|

|psTTM|滚动市销率|精度:小数点后6位|

|pcfNcfTTM|滚动市现率|精度:小数点后6位|

|pbMRQ|市净率|精度:小数点后6位|

### 动作 Action

假设交易共有**买入**、**卖出**和**保持** 3 种操作,定义动作(`action`)为长度为 2 的数组

- `action[0]` 为操作类型;

- `action[1]` 表示买入或卖出百分比;

| 动作类型 `action[0]` | 说明 |

|---|---|

| 1 | 买入 `action[1]`|

| 2 | 卖出 `action[1]`|

| 3 | 保持 |

注意,当动作类型 `action[0] = 3` 时,表示不买也不抛售股票,此时 `action[1]` 的值无实际意义,网络在训练过程中,Agent 会慢慢学习到这一信息。

### 奖励 Reward

奖励函数的设计,对强化学习的目标至关重要。在股票交易的环境下,最应该关心的就是当前的盈利情况,故用当前的利润作为奖励函数。即`当前本金 + 股票价值 - 初始本金 = 利润`。

```python

# profits

reward = self.net_worth - INITIAL_ACCOUNT_BALANCE

reward = 1 if reward > 0 else reward = -100

```

为了使网络更快学习到盈利的策略,当利润为负值时,给予网络一个较大的惩罚 (`-100`)。

### 策略梯度

因为动作输出的数值是连续,因此使用基于策略梯度的优化算法,其中比较知名的是 [PPO 算法](https://arxiv.org/abs/1707.06347),

在 2017 年被提出,OpenAI 和许多文献已把 PPO 作为强化学习研究中首选的算法。PPO 优化算法 Python 实现参考

[stable-baselines](https://stable-baselines.readthedocs.io/en/master/modules/ppo2.html)。

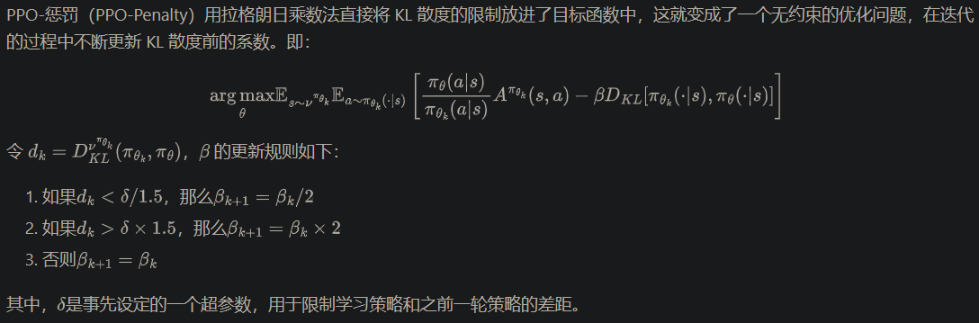

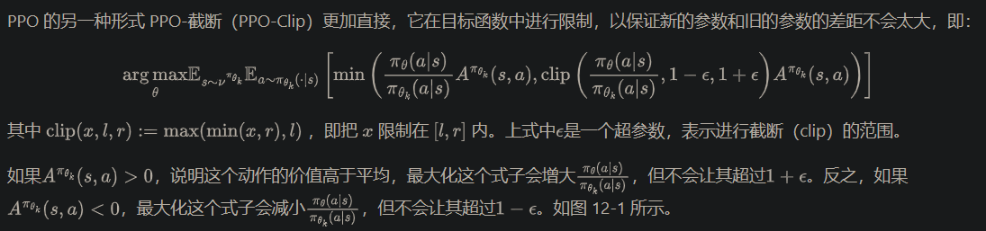

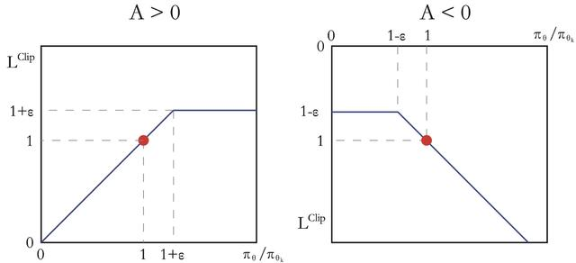

PPO 的优化目标与 TRPO 相同,但 PPO 用了一些相对简单的方法来求解。具体来说,PPO 有两种形式,一是 PPO-惩罚,二是 PPO-截断。

1. PPO-惩罚

2. PPO-截断

## ?️♀️ 模拟实验

### 环境安装

1. 创建conda环境并安装需要的库

```

# 虚拟环境

conda create -n rl_stock python=3.8

conda activate rl_stock

# 安装库依赖

pip install -r requirements.txt

```

可以看到需要的库如下:

```

baostock==0.8.8

stable-baselines3==1.6.2

gym==0.21.0

torch==1.13.1

tensorboard==2.11.0

```

* 数据源:股票证券数据集来自于 [baostock](http://baostock.com/baostock/index.php/首页),

一个免费、开源的证券数据平台,提供 Python API。

```bash

>> pip install baostock -i https://pypi.tuna.tsinghua.edu.cn/simple/ --trusted-host pypi.tuna.tsinghua.edu.cn

```

* 强化学习库:采用最新的stable-baselines3,其依赖pytorch 1.11以上版本

* 强化学习环境:基于gym构建,在quant_brain/rl/envs/StockTradingEnv0.py,

基于开源代码https://github.com/wangshub/RL-Stock和

https://github.com/notadamking/Stock-Trading-Environment

2. 如何运行:

代码会自动在data目录下下载训练和测试数据,分别模拟单个股票和多个股票交易。

```bash

python main.py

```

### 股票数据获取

股票证券数据集来自于 [baostock](http://baostock.com/baostock/index.php/首页),一个免费、开源的证券数据平台,提供 Python API。

```bash

>> pip install baostock -i https://pypi.tuna.tsinghua.edu.cn/simple/ --trusted-host pypi.tuna.tsinghua.edu.cn

```

数据获取代码quant_brain/data_io/baostock/get_stock_data.py,单独运行可执行如下命令:

```python

>> python get_stock_data.py

```

数据下载大约需要20分钟左右。

将过去 20 多年的股票数据划分为训练集,和末尾 1 个月数据作为测试集,来验证强化学习策略的有效性。划分如下

| `1990-01-01` ~ `2019-11-29` | `2019-12-01` ~ `2019-12-31` |

|---|---|

| 训练集 | 测试集 |

### 验证结果

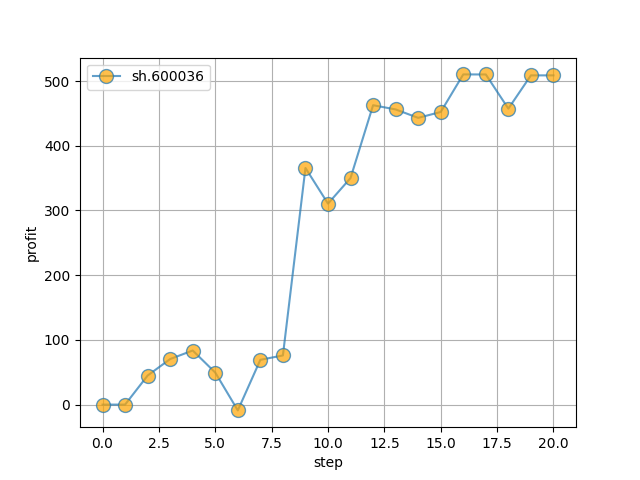

**单只股票**

- 初始本金 `10000`

- 股票代码:`sh.600036`(招商银行)

- 训练集: `stockdata/train/sh.600036.招商银行.csv`

- 测试集: `stockdata/test/sh.600036.招商银行.csv`

- 模拟操作 `20` 天,最终盈利约 `400`

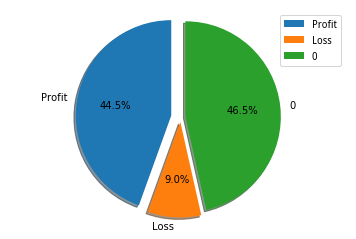

**多支股票**

选取 `1002` 只股票,进行训练,共计

- 盈利: `44.5%`

- 不亏不赚: `46.5%`

- 亏损:`9.0%`

## ?代码解读

### 1.数据获取:quant_brain/data_io/baostock/get_stock_data.py

1. 初始化

```python

# 登录 baostock

bs.login()

# 设置下载字段

self.fields = "date,code,open,high,low,close,volume,amount," \

"adjustflag,turn,tradestatus,pctChg,peTTM," \

"pbMRQ,psTTM,pcfNcfTTM,isST"

```

2. 获取股票列表

按照结束查询日期,获取股票

```python

stock_rs = bs.query_all_stock(date)

stock_df = stock_rs.get_data()

```

3. 根据股票列表下载股票数据

会下载指数以及大约4000+股票信息,按照股票列表遍历下载

``` python

# 遍历下载

for index, row in stock_df.iterrows():

print(f'processing {row["code"]} {row["code_name"]}')

# 下载股票数据

df_code = bs.query_history_k_data_plus(row["code"], self.fields,

start_date=self.date_start,

end_date=self.date_end).get_data()

# 一支股票保存成一个csv文件

df_code.to_csv(f'{self.output_dir}/{row["code"]}.{row["code_name"]}.csv', index=False)

bs.logout() # 退出baostock

```

### 2. 股票交易环境

代码位于quant_brain/rl/envs/StockTradingEnv0.py,基于gym库构建

1. 获取观测数据

读取股票的csv转换成pandas的dataframe格式,每一次获取一天的观测值,

即遍历每日的股票行情数据,其中对股票数据进行了归一化处理

```python

def _next_observation(self):

obs = np.array([

self.df.loc[self.current_step, 'open'] / MAX_SHARE_PRICE,

self.df.loc[self.current_step, 'high'] / MAX_SHARE_PRICE,

self.df.loc[self.current_step, 'low'] / MAX_SHARE_PRICE,

self.df.loc[self.current_step, 'close'] / MAX_SHARE_PRICE,

self.df.loc[self.current_step, 'volume'] / MAX_VOLUME,

self.df.loc[self.current_step, 'amount'] / MAX_AMOUNT,

self.df.loc[self.current_step, 'adjustflag'] / 10,

self.df.loc[self.current_step, 'tradestatus'] / 1,

self.df.loc[self.current_step, 'pctChg'] / 100,

self.df.loc[self.current_step, 'peTTM'] / 1e4,

self.df.loc[self.current_step, 'pbMRQ'] / 100,

self.df.loc[self.current_step, 'psTTM'] / 100,

self.df.loc[self.current_step, 'pctChg'] / 1e3,

self.balance / MAX_ACCOUNT_BALANCE,

self.max_net_worth / MAX_ACCOUNT_BALANCE,

self.shares_held / MAX_NUM_SHARES,

self.cost_basis / MAX_SHARE_PRICE,

self.total_shares_sold / MAX_NUM_SHARES,

self.total_sales_value / (MAX_NUM_SHARES * MAX_SHARE_PRICE),

])

return obs

```

2. 执行的动作

- 股票当日值,采用开盘和收盘价之间的随机数代替

- 0为买入,1为卖出

- 计算最大收益

```python

def _take_action(self, action):

# Set the current price to a random price within the time step

current_price = random.uniform(

self.df.loc[self.current_step, "open"], self.df.loc[self.current_step, "close"])

action_type = action[0]

amount = action[1]

if action_type < 1:

# Buy amount % of balance in shares

total_possible = int(self.balance / current_price)

shares_bought = int(total_possible * amount) # todo: it might exceed balance?

prev_cost = self.cost_basis * self.shares_held

additional_cost = shares_bought * current_price

self.balance -= additional_cost

if (self.shares_held + shares_bought) != 0:

self.cost_basis = (

prev_cost + additional_cost) / (self.shares_held + shares_bought)

self.shares_held += shares_bought

elif action_type < 2:

# Sell amount % of shares held

shares_sold = int(self.shares_held * amount)

self.balance += shares_sold * current_price

self.shares_held -= shares_sold

self.total_shares_sold += shares_sold

self.total_sales_value += shares_sold * current_price

self.net_worth = self.balance + self.shares_held * current_price

if self.net_worth > self.max_net_worth:

self.max_net_worth = self.net_worth

if self.shares_held == 0:

self.cost_basis = 0

```

3. 奖励值计算

根据执行动作得到的收益,计算奖励值

```python

def step(self, action):

# Execute one time step within the environment

self._take_action(action)

done = False

self.current_step += 1

if self.current_step > len(self.df.loc[:, 'open'].values) - 1:

self.current_step = 0 # loop training

# done = True

delay_modifier = (self.current_step / MAX_STEPS)

# profits

reward = self.net_worth - self.init_balance

reward = 1 if reward > 0 else -100

if self.net_worth < = 0:

done = True

obs = self._next_observation()

return obs, reward, done, {}

```

### 3. 主函数

主函数中主要使用了stable-baselines3,类似sklearn的强化学习库,基于pytorch 1.11以上版本。

构建训练和测试流程如下:

````python

class ProtoRLSb3:

def __init__(self, init_account_balance):

self.init_account_balance = init_account_balance

self._model = None

def train(self, stock_file):

log.info('Start Training ...')

df = pd.read_csv(stock_file)

df = df.sort_values('date')

# The algorithms require a vectorized environment to run

env = DummyVecEnv([lambda: StockTradingEnv(df, self.init_account_balance)])

self._model = PPO(MlpPolicy, env, verbose=0, tensorboard_log='./log')

self._model.learn(total_timesteps=int(1e4))

def test(self, stock_file):

day_profits = []

df = pd.read_csv(stock_file)

df = df.sort_values('date')

env = DummyVecEnv([lambda: StockTradingEnv(df, self.init_account_balance)])

obs = env.reset()

for i in range(len(df) - 1):

action, _states = self._model.predict(obs)

obs, rewards, done, info = env.step(action)

profit = env.render()

day_profits.append(profit)

if done:

break

return day_profits

```

`

## ? 最后

- 本策略是一个最基础的强化学习原型,意在让读者快速熟悉和学习其基本结构和构成,许多地方并不完善

- 股票 Gym 环境主要参考 [Stock-Trading-Environment](https://github.com/notadamking/Stock-Trading-Environment),对观测状态、奖励函数和训练集做了修改。

- 本代码难免存在错误,欢迎指正!

- 数据和方法皆来源于网络,无法保证有效性,**Just For Fun**!

## ? 参考资料

- 强化学习炒股:https://github.com/wangshub/RL-Stock

- Y. Deng, F. Bao, Y. Kong, Z. Ren and Q. Dai, "Deep Direct Reinforcement Learning for Financial Signal Representation and Trading," in IEEE Transactions on Neural Networks and Learning Systems, vol. 28, no. 3, pp. 653-664, March 2017.

- [Yuqin Dai, Chris Wang, Iris Wang, Yilun Xu, "Reinforcement Learning for FX trading"](http://stanford.edu/class/msande448/2019/Final_reports/gr2.pdf)

- Chien Yi Huang. Financial trading as a game: A deep reinforcement learning approach. arXiv preprint arXiv:1807.02787, 2018.

- [Create custom gym environments from scratch — A stock market example](https://towardsdatascience.com/creating-a-custom-openai-gym-environment-for-stock-trading-be532be3910e)

- [notadamking/Stock-Trading-Environment](https://github.com/notadamking/Stock-Trading-Environment)

- [Welcome to Stable Baselines docs! - RL Baselines Made Easy](https://stable-baselines.readthedocs.io/en/master)

- 《动手学强化学习》

大佬厉害了!请教一个问题,这整个过程的实现只靠python就够吗?我不是很熟C++,所以不知道这在其中有什么作用。谢谢!

2023-01-05

@13925779861 https://github.com/charliedream1/ai_quant_trade,这个代码仓是我的,有很多是我自己写的,也有一部分是借鉴的,进行了小的改进。这篇文章和代码,我开头已经说明了,参考和改进点

2023-01-06

你这个图有点幽默的,太形象了,先mark,学习了,感谢。

2023-01-06