我更深的学习编代码,短期怕是有点难了,只能用手工半自动的笨办法啦,先用个股测试这个简的代码运行,分别测试自己心中的标的,回撒小的加进来,够10多只轮转着就行,快接近目了,附件就不传上来了,大家自己用简单的代码这个运行测试,试好一个加进去一个就可,都是传入昨天时间,避免未来函数。

附上代码,大家直接拷贝,不用克隆。

一个票的:

# 导入函数库

import jqdata

from jqlib.technical_analysis import *

# 初始化函数,设定基准等等

def initialize(context):

# 设定沪深300作为基准

set_benchmark('000300.XSHG')

# 开启动态复权模式(真实价格)

set_option('use_real_price', True)

#设置开启避免未来数据模式

set_option("avoid_future_data", True)

# 输出内容到日志 log.info()

log.info('初始函数开始运行且全局只运行一次')

### 股票相关设定 ###

# 股票类每笔交易时的手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type='stock')

## 运行函数(reference_security为运行时间的参考标的;传入的标的只做种类区分,因此传入'000300.XSHG'或'510300.XSHG'是一样的)

# 开盘前运行

run_daily(before_market_open, time='before_open', reference_security='000300.XSHG')

# 开盘时运行

run_daily(market_open, time='open', reference_security='000300.XSHG')

# 收盘后运行

run_daily(after_market_close, time='after_close', reference_security='000300.XSHG')

def before_market_open(context):

# 输出运行时间

log.info('函数运行时间(before_market_open):'+str(context.current_dt.time()))

# 给微信发送消息

send_message('美好的一天,祝您交易顺利!')

# 要操作的股票:云南白药(g.为全局变量)

g.security = '510300.XSHG'

def market_open(context):

log.info('函数运行时间(market_open):'+str(context.current_dt.time()))

security = g.security

#print(type(security))

now =context.previous_date #前一交易日

today_now = context.current_dt

#调用BIAS函数,获取该函数的K值和D值

BIAS1,BIAS2,BIAS3 = BIAS(security,check_date= now, N1=10, N2=25, N3=73)

#print(BIAS3)

# 取得当前的现金

cash = context.portfolio.available_cash

# 如果BIAS3在低位向上交叉BIAS2时, 则全仓买

if BIAS3[security] < -11:

# 记录这次买入

log.info('买入股票 %s' % (security))

# 用所有cash买入股票

order_value(security, cash)

# BIAS3处于高位,并且目前有头寸,有可卖出股票,则全仓卖出

elif BIAS3[security] >= 14 and context.portfolio.positions[security].closeable_amount > 0:

# 记录这次卖出

log.info('卖出股票 %s' % (security))

# 卖出所有股票,使这只股票的最终持有量为0

order_target(security, 0)

def after_market_close(context):

log.info(str('函数运行时间(after_market_close):'+str(context.current_dt.time())))

#得到当天所有成交记录

trades = get_trades()

for _trade in list(trades.values()):

log.info('成交记录:'+str(_trade))

log.info('一天的交易结束,祝你心情愉快!')

轮换的:

from jqdata import *

from jqlib.technical_analysis import *

import numpy as np

import pandas as pd

import seaborn as sns

from six import BytesIO

## 初始化函数,设定要操作的股票、基准等等

def initialize(context):

# 设定沪深300作为基准

set_benchmark('000300.XSHG')

# True为开启动态复权模式,使用真实价格交易

set_option('use_real_price', True)

# 设定成交量比例

set_option('order_volume_ratio', 1)

# 股票类交易手续费是:买入时佣金万分之三,卖出时佣金万分之三加千分之一印花税, 每笔交易佣金最低扣5块钱

set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type='stock')

# 持仓数量

g.stocknum = 3

# 交易日计时器

g.days = 0

# 调仓频率

g.refresh_count = 1

# 运行函数(reference_security为运行时间的参考标的;传入的标的只做种类区分,因此传入'000300.XSHG'或'510300.XSHG'是一样的)

# 开盘前运行

run_daily(before_market_open, time='before_open', reference_security='000300.XSHG')

# 开盘时运行

run_daily(market_open, time='open', reference_security='000300.XSHG')

run_daily(check_holding,time='open', reference_security='000300.XSHG')

run_daily(trade,time='open', reference_security='000300.XSHG')

run_daily(check_holding,time='10:57', reference_security='000300.XSHG')

run_daily(check_holding,time='13:57', reference_security='000300.XSHG')

run_daily(check_holding,time='14:29', reference_security='000300.XSHG')

# 收盘后运行

run_daily(after_market_close, time='after_close', reference_security='000300.XSHG')

def before_market_open(context):

# 输出运行时间

log.info('函数运行时间(before_market_open):'+str(context.current_dt.time()))

# 给微信发送消息

#send_message('美好的一天,祝您交易顺利!')

def market_open(context):

pass

## 选出符合条件的股票

def check_stocks(context):

buylist = []

#填你研究环境的csv名称

a = pd.read_csv(BytesIO(read_file('bias.csv')))

#读取第1列数据

b = a.iloc[ :,0]

security_list = b

# 设置沪深300为初始股票池

# 输出 security_list 的 BIAS 值

now =context.previous_date #前一交易日

today_now = context.current_dt

BIAS1,BIAS2,BIAS3 = BIAS(security_list,check_date= now, N1=10, N2=25, N3=73)

#print (BIAS3)

for security in security_list:

if BIAS3[security] < -11:

buylist.append(security)

if len(buylist) == g.stocknum:

break

return buylist

# 过滤停牌股票

buylist = filter_paused_stock(buylist)

# 过滤st,*st,退市

buylist = filter_st_stock(buylist)

#过滤涨停板和跌停板

buylist= filter_limitup_stock(context,buylist)

return buylist[:g.stocknum]

#每天检查持仓bias如果达到卖出条件加入卖出列表

def check_holding(context):

sell_list = []

holding_list = list(context.portfolio.positions.keys())

now =context.previous_date #前一交易日

today_now = context.current_dt

BIAS1,BIAS2,BIAS3 = BIAS(holding_list,check_date = now, N1=10, N2=25, N3=73)

for security in holding_list:

if BIAS3[security] >= 40 or BIAS3[security] < BIAS2[security]:

sell_list.append(security)

return sell_list

# 如果有需要调仓的股票,卖出

if len(sell) > 0 :

for stock in sell:

order_target_value(stock, 0)

## 交易函数

def trade(context):

if g.days%g.refresh_count == 0: #这里的意思是g.days可以被g.refresh_count整除(days是count的倍数)

#换仓日,调整持仓

#先清算持仓

check_holding(context)

## 获取持仓列表和买入列表,删除其中的重复项,即不需要卖出的股票

now_list = list(context.portfolio.positions.keys())

stock_list = check_stocks(context)

sell = []

buy=[]

for stock in now_list:

if stock not in stock_list:

sell.append(stock)

for stock in stock_list:

if stock not in now_list:

buy.append(stock)

# 如果有需要调仓的股票,卖出

if len(sell) > 0 :

for stock in sell:

order_target_value(stock, 0)

#分钱

if len(buy) > 0:

Cash = context.portfolio.cash/len(buy)

else:

Cash = 0

## 买入股票

for stock in buy:

order_value(stock, Cash)

# 天计数加一

g.days = 1

else:

g.days += 1 #非换仓日,只卖出跌破长线的股票,不买入

sell_list = check_holding(context) #找到短线跌破长线的股票并卖出

if len(sell_list) > 0 :

for stock in sell_list:

order_target_value(stock, 0)

# 过滤停牌股票

def filter_paused_stock(stock_list):

current_data = get_current_data()

return [stock for stock in stock_list if not current_data[stock].paused]

# 过滤ST及其他具有退市标签的股票

def filter_st_stock(stock_list):

current_data = get_current_data()

return [stock for stock in stock_list

if not current_data[stock].is_st

and 'ST' not in current_data[stock].name

and '*' not in current_data[stock].name

and '退' not in current_data[stock].name]

#过滤涨停板和跌停板

#输入选股列表,返回剔除未持有且已涨停股票后的列表

def filter_limitup_stock(context,stock_list):

last_prices = history(1, unit='1m', field='close', security_list=stock_list)

current_data = get_current_data()

# 已存在于持仓的股票即使涨停也不过滤,避免此股票再次可买,但因被过滤而导致选择别的股票

return [stock for stock in stock_list if stock in context.portfolio.positions.keys()

or last_prices[stock][-1] < current_data[stock].high_limit]

#过滤模块-过滤跌停的股票

#输入股票列表,返回剔除已跌停股票后的列表

def filter_limitdown_stock(context,stock_list):

last_prices = history(1, unit='1m', field='close', security_list=stock_list)

current_data = get_current_data()

return [stock for stock in stock_list if stock in context.portfolio.positions.keys()

or last_prices[stock][-1] > current_data[stock].low_limit]

def after_market_close(context):

log.info(str('函数运行时间(after_market_close):'+str(context.current_dt.time())))

#得到当天所有成交记录

trades = get_trades()

for _trade in list(trades.values()):

log.info('成交记录:'+str(_trade))

log.info('一天的交易结束,祝你心情愉快!')

如果每天交易,交易计时器可以删了。

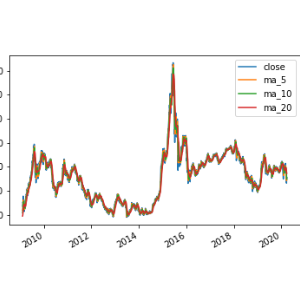

分别试了1、3、5、8、13、21天,只有1天的效果最好。下图是3天一换的

@努力jjian 先用简版试票,固定后轮动,相当于半自动

2021-11-30

@飞越极限 那还得再做一步,如果选的是较差的票,是否也能相对跌的少呢,才能体现这个优势

2021-11-30

@努力jjian 自己对比可以用差的来比较,反正简版跑得差的票我是不加进去的

2021-11-30

@飞越极限 问题就是未来不知道哪些会表现差额,现在回测,当然可以预见

2021-11-30

@努力jjian 你不会把测试时间缩到近期

关键标的质量要好,历史波动大的

2021-11-30

@拯救兄弟 你自己先用简版自己选股后自建一个呀,文中说得很清楚了

2021-11-30