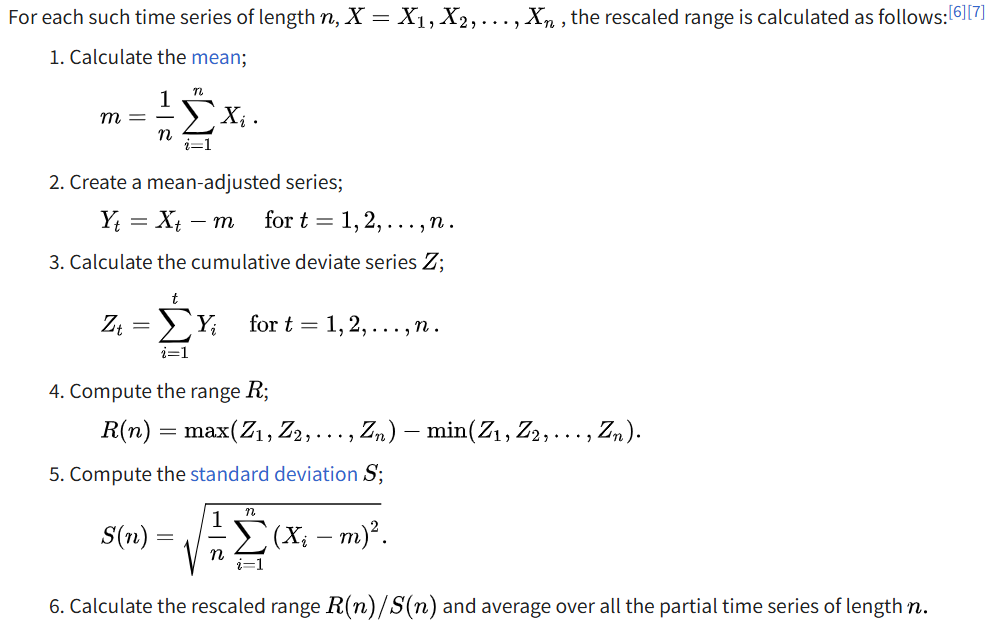

hurst指数的算法跟wiki百科上的有明显差异,示例代码中的计算方式不太敢信

是整个序列求均值来计算离差和标准差(只计算1次),不是每个Yt来各自计算自己的均值和标准差。

查了下开源的api,同样的Series算出来的hurst值各有不同,不知道哪个场景下该用哪个更准

H0, c0, data0 = compute_Hc(y_rate, kind='random_walk')

H1, c1, data1 = compute_Hc(y_rate, kind='change')

H2 = nolds.hurst_rs(y_rate)

2025-04-22