关闭

您正在使用的浏览器版本较低,无法支持聚宽的某些特性。

为了获得更好的体验,推荐使用:

Google Chrome

或者

Mozilla Firefox

或者

IE9以上

。

返回主题列表

复刻万得微盘日频等权指数,包含一些列指标,可在策略中直接使用

翻斗花园の牛爷爷

发布于2025-10-23

回复 12

浏览 1520

31

listen

分享到:

微信

微博

雪球

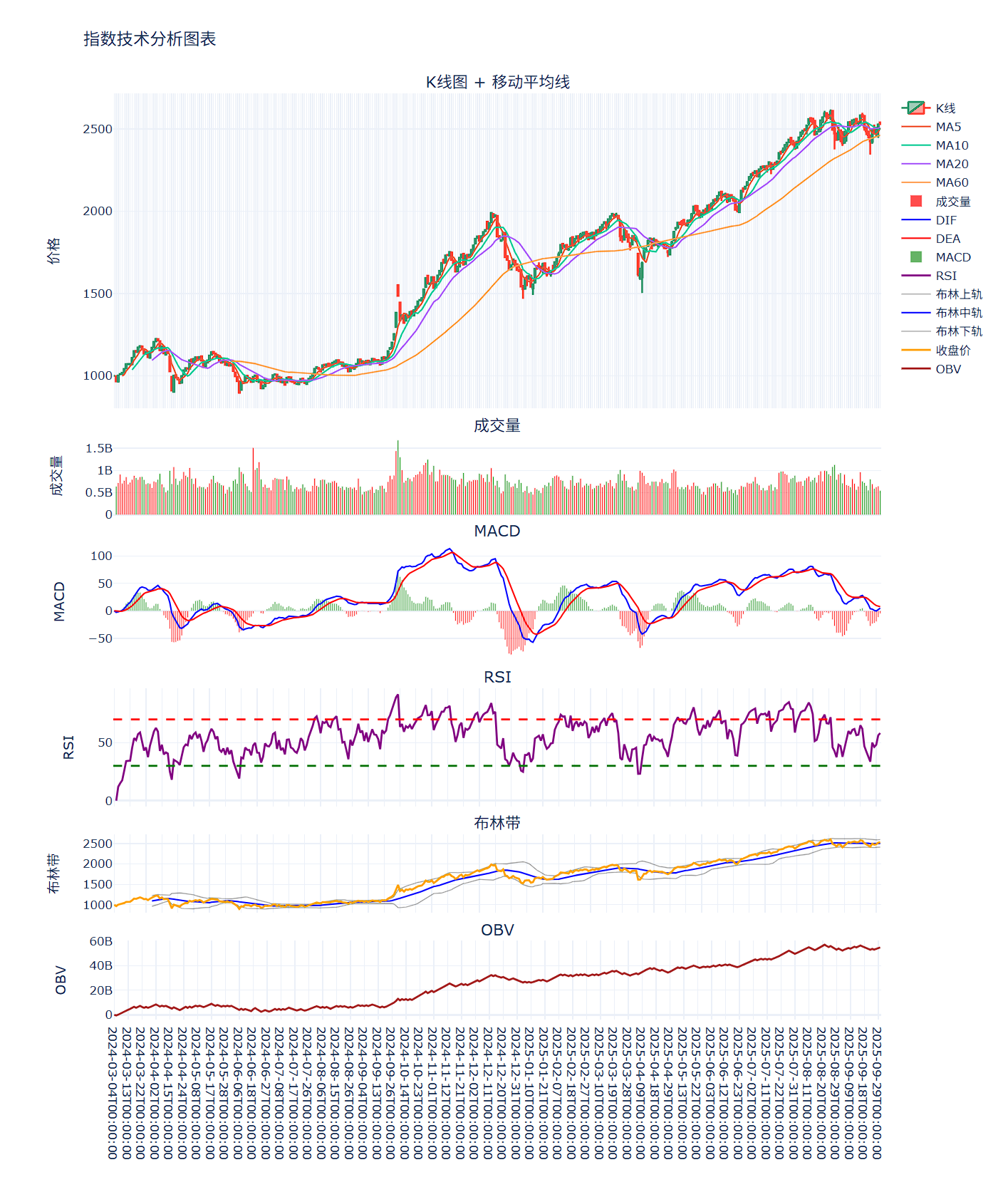

前言:在传统指数体系中,无论是沪深300、中证500,还是中证1000,都无法精准反映市场中特定风格(如小盘、高成长、微盘股)在某段时期内的真实表现。 为了更细致地刻画市场结构、并为后续量化策略提供更具代表性的信号,我设计并实现了一个**“自建微盘指数”**的框架。这一框架不仅能动态生成指数,还能自动计算完整的技术指标体系,为后续交易信号判断与回测提供坚实的数据基础。 一、策略原理概述 该策略的核心目标,是构建一个能够动态反映小市值板块表现的等权指数,并以此作为市场多空方向判断与信号生成的依据。 整个流程可以分为三层逻辑: 1️⃣ 指数成分股筛选层 以全市场(或者中小综指,可自定义)作为母池; 每日更新成分股(adjust_index() 函数自动维护); 过滤掉 ST、科创板、北交所及上市不足一年的次新股; 按市值从小到大排序,选取 最小的300只(可自定义)股票 作为当日微盘指数成分股。 这样得到的股池,能稳定代表市场中的小市值群体。 2️⃣ 指数构建与日度回溯层 在每日收盘后,系统会自动计算自定义指数的走势(calc_daily_index() 函数)。 计算逻辑采用等权加权收益法: 从成分股中获取每日涨跌幅与开盘涨跌幅; 平均后复合成指数收益; 基期设为1000点,并每日递推计算。 除此之外,还通过分钟级数据(calculate_index_high_low())估算日内高低点,从而形成完整的 OHLCV 指数K线结构。 这意味着,我们不再依赖任何外部指数,而是用真实成分股数据还原出一个可以像股票一样分析的“微盘指数”。 3️⃣ 技术指标与信号生成层 当指数K线生成后,系统自动计算全套技术指标: 指标名称 说明 MACD 市场趋势与背离检测核心 MA(5/10/20/60) 趋势平滑线 RSI(6/12/24加权) 动能与超买超卖 BOLL 波动性通道与压力支撑带 ATR 平均真实波动幅度 OBV 能量潮指标,用于成交量确认 BIAS 乖离率,反映价格偏离均线的幅度 Volume Ratio 量比,检测量能异动 MOM 动量指标 Price Change 当日涨跌百分比 所有指标均基于 向量化计算,无循环逻辑,性能在研究环境中表现优异。 在此基础上,还可通过函数 check_macd_divergence() 自动识别顶背离与底背离信号,为市场转折提供早期提示。 我尝试了将该指数融入到当前社区内的几个热门小市值策略中,用当前指数的指标来进行择时,但是可能由于我对微盘股和普通的股票对于指标面的反应的理解不够,效果都不是非常显著,大部分只是降低了部分回撤。所以这里是抛砖引玉,看看在社区能否集思广益,将它运用起来。 二、策略的优势 ✅ 1. 精准刻画市场风格 相较于传统指数,该指数能动态跟踪“小市值高弹性板块”的变化,尤其在市场轮动时段,往往能更快反映风险偏好的变化。 ⚙️ 2. 全自动数据更新与指标计算 通过 run_daily() 自动注册,系统在每个交易日开盘与收盘后自动执行: 开盘前更新成分股; 收盘后计算指数与技术指标; 到达指定日期自动输出 JSON 数据。 研究者无需人工干预,即可在回测或研究环境中生成最新结果。 ? 3. 可视化与研究扩展支持 我配套编写了研究环境可用的绘图代码,能直接生成: 完整的微盘指数K线; 全部技术指标叠加(MACD、BOLL、MA、RSI、OBV等); 支撑位/压力位与背离信号标注; 这使得策略结果不仅可分析、可回测,也可直接展示在研究报告或交互式界面中。 三、可扩展的方向 该框架只是一个“自定义指数引擎”的起点,它可以轻松扩展为多种策略核心模块: ? 1. 风格轮动与择时 同时构建微盘、中盘、大盘指数,计算它们的相对强弱指标(RS ratio),用于判断市场风险偏好变化与风格切换时点。 ? 2. 因子研究平台 结合估值(PE、PB)、成长性(ROE、净利增速)等基本面数据,在该指数基础上叠加多因子模型,进行风格因子回测。 ? 3. 做T与量价结构分析 利用分钟级数据构建日内波动结构指标(如分时涨幅重心、资金流平衡度),可为短线高频交易提供做T信号支撑。 ? 4. 智能信号生成系统 通过机器学习或逻辑回归模型,让策略自动从指标组合中学习买卖逻辑,形成智能多指标策略。 四、总结 “指数不是市场的真相,而是我们定义市场的方式。” 通过“自建微盘指数”,我们获得的不仅是一组数字,而是一个能动态适应市场变化的研究引擎。 它让我们能独立构建属于自己的市场参考系,不再依赖外部指数的局限。 注:指数的核心构建逻辑类似于万德日频等权微盘指数。日频轮动,指数内标的等权计算。 由于初次编写这套逻辑是在为了和小市值直接融合,所以我将其编写在了策略中,这套拆分的逻辑可以改写到研究环境,实现独立的指数搭建。 当前指数使用方式,可以直接放在策略中,和其他任意策略融合,只要你能创建出和策略逻辑相关的指数股池,即可使用该指数进行技术分析。 回测时设置保存指数数据的时间,之后搭配研究代码,可以直接将保存好的指数数据画成K线图和指标图。 克隆之后先进行指数数据初始化,之后再研究环境绘画指数k线,并进行进一步的利用。 首次运行研究时,请将首行的注释打开以下载绘图需要的插件包。下载过一次后就可以注释掉了,下次可直接运行。 k线图和指标图示例:

31

listen

分享到:

微信

微博

雪球

评论

神启

牛!

2025-10-23

翻斗花园の牛爷爷

不要用积分克隆策略!!!!!策略放在下边的附件包里了!!!!!

2025-10-23

猪猪向前冲

大佬你好,看到你的帖子非常感兴趣,非常好的帖子。目前做小市值轮动,奈何399101中小板指数和微盘股走势相差甚远,不能很好反应微盘股的真实趋势。看到你的微盘指数帖子瞬间来了兴趣,策略回测了下,运行时非常慢(回测完近15分钟),研究正常运行但不是太懂这块,在自己策略中,怎样调用这300微盘指数,判断趋势及风险,奈何自己认知有限,看了指数使用说明也不会,有没有简单的方法,定义指数名称,在策略中直接调用

2025-12-02

翻斗花园の牛爷爷

@猪猪向前冲 这部分回测代码你直接复制到你的策略内,他就能同时和你的策略同步运行,当然速度也会比较慢,因为获取数据+计算这部分耗时较长,然后指数的各种参数和经过计算后的指标(截止到策略context.current_dt的前一天)都储存在g.my_index这个dict内,都是df格式,你可以直接取用。研究环境和保存的json是为了直观地看到这个指数运行的结果。在策略实施运行的过程中可以关闭这个json保存,他也挺耗费时间的。

2025-12-02

翻斗花园の牛爷爷

@猪猪向前冲 判断趋势或者风险就要按照你自己理解来使用了,这里边各项指标的组合我都尝试过,我对指标的理解不深,所以我没有研究出来什么很好的利用方式。这个微盘指数的走势跟万得微盘日频等权指数很接近,我就是按照那个的原理来做的,你可以在万得里研究研究那个指数,有成果的话就能在策略里直接使用我这个自建指数。

2025-12-02

猪猪向前冲

@翻斗花园の牛爷爷 感谢大佬回复

2025-12-02

猪猪向前冲

@翻斗花园の牛爷爷 好的,感谢解答,非常不错的指数,完全可以避开去年5月末到7月末的大跌

2025-12-02

zhoucc

@翻斗花园の牛爷爷 谢谢。。。牛人

2025-12-05

牛牛1739

点赞克隆谢分享,欢迎大佬和大家加入交流V:liaonui,备注聚宽

2025-12-05

Joseph_Young

大神,为什么我在模拟回测完之后,研究环境没有生成对应的json文件呢?

2025-12-29

翻斗花园の牛爷爷

@Joseph_Young 保存json的时间要设置对,不然不会保存的

2025-12-29

hugo_wu

感谢大佬,我放到自己的微盘策略测试结果也是不理想,降低回撤,降低利润。有机会跟大佬请教下

2025-12-30

您尚未登录,请

登录

或者

注册

聚宽发表回复。

取 消

提 交