小韭菜快快跑 发布于2024-10-21

回复 16

浏览 6049

106

# 背景

最近在社区上看到不少针对WY大佬的[【回顾3】ETF策略之核心资产轮动](https://www.joinquant.com/view/community/detail/1b1aea4e33780bb81e2883e1ca0e0e69?type=1)的改版,自己也尝试优化了一版。

---

# 原策略逻辑

对相对性较弱的全球核心资产ETF(大宗商品、纳斯达克、A股成长股、A股红蓝筹股)进行轮动,哪个动量好就买哪个。

**策略详细逻辑如下:**

ETF池:黄金ETF、纳指ETF、创业板ETF、沪深300ETF

交易逻辑:计算各ETF的动量,哪个动量最强,就全仓买哪一只ETF。

收益非常不错,2014年至今,**总收益1695%,年化+32%,最大回撤32%**,同期的纳斯达克涨幅是527%,远远高过同期纳斯达克涨幅。

交易频率也不算高,10年多时间,总共交易了**156次**。

当然,作为实盘策略来说,该策略的回撤还是高了点,因此,这篇文章主要就是针对这一点进行优化。

---

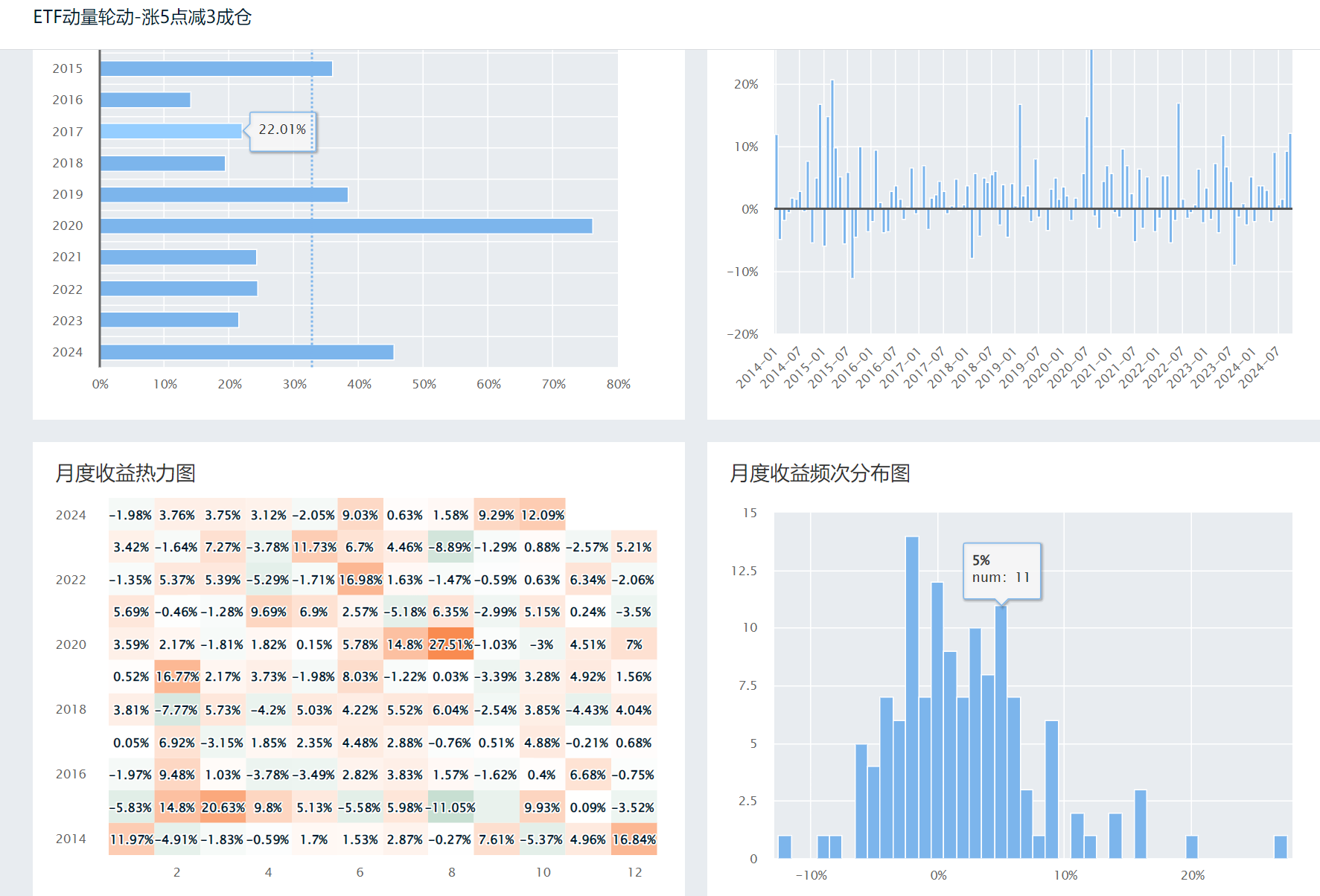

# 优化一:止盈止损

原策略并没有进行止盈止损,这对于实盘来说风险太高,我这里加入了一个止盈止损逻辑:每当持仓的标的上涨超过n个点,就减仓x%,这里的n和x作为参数测试了几组,结果如下

回测周期:2014-01-01~2024-10-19

| 上涨点数n% | 减仓比例x% | 总回报 | 年化 | 最大回撤 |

| --- | --- | --- | --- | --- |

| 5% | 50% | 2027% | 33.8% | 24.8% |

| 5% | 30% | 2016% | 33.8% | 22.9% |

| 9% | 50% | 2315% | 35% | 30% |

注意,上述数据存在四舍五入误差

我并没有很详细很严格的在每个区间测试很多组,因为那可能会“过度拟合”,基本上看到,上涨5%,减仓30%是一组不错的选择,该组的回测效果如下:

在年化不变的条件下,最大回撤降低了10个点。

这个策略还有一个比较亮眼的是回测的10年间,每年都是正收益且最低的2016年也有14%的收益,月收益也大部分是正的,这对持仓体验来说很不错,毕竟实盘是考验人性的。

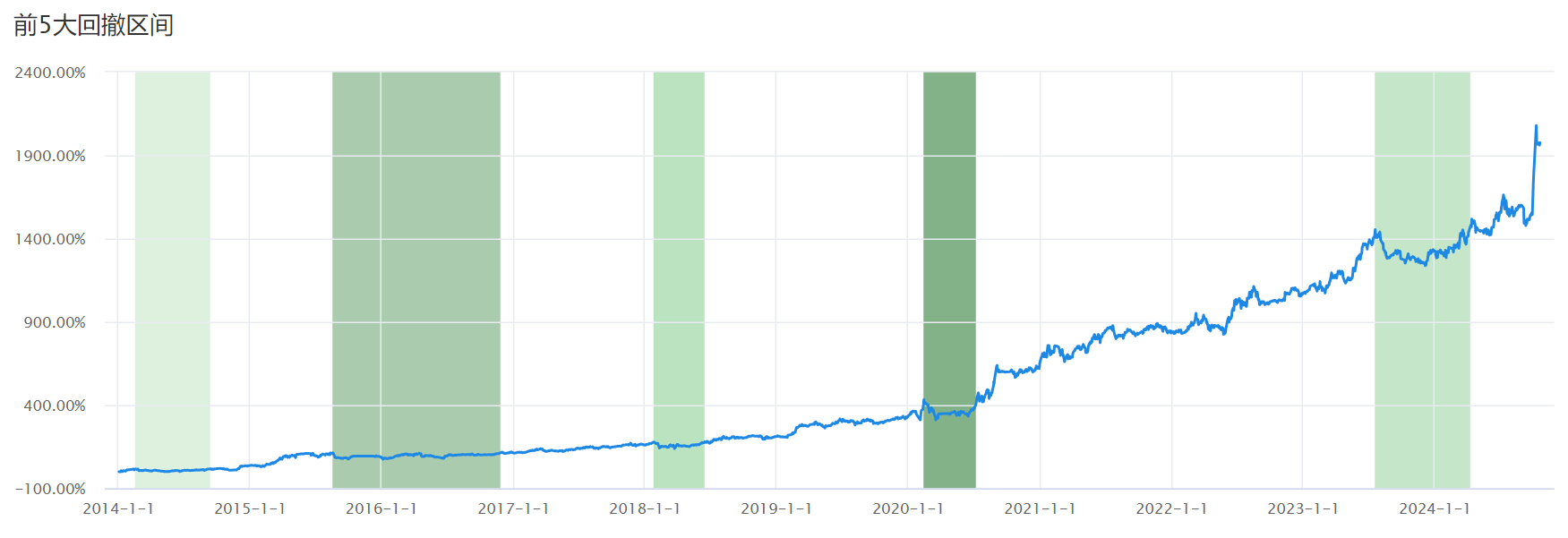

从前五大回撤区间看,最长回撤310天,对应回撤18%,时间有点久,但是回撤幅度还能接受。

从收益构成看,创业板、纳指、黄金都有较大贡献,不存在关键依赖某个指数的现象。

---

# 优化二:扩展ETF池

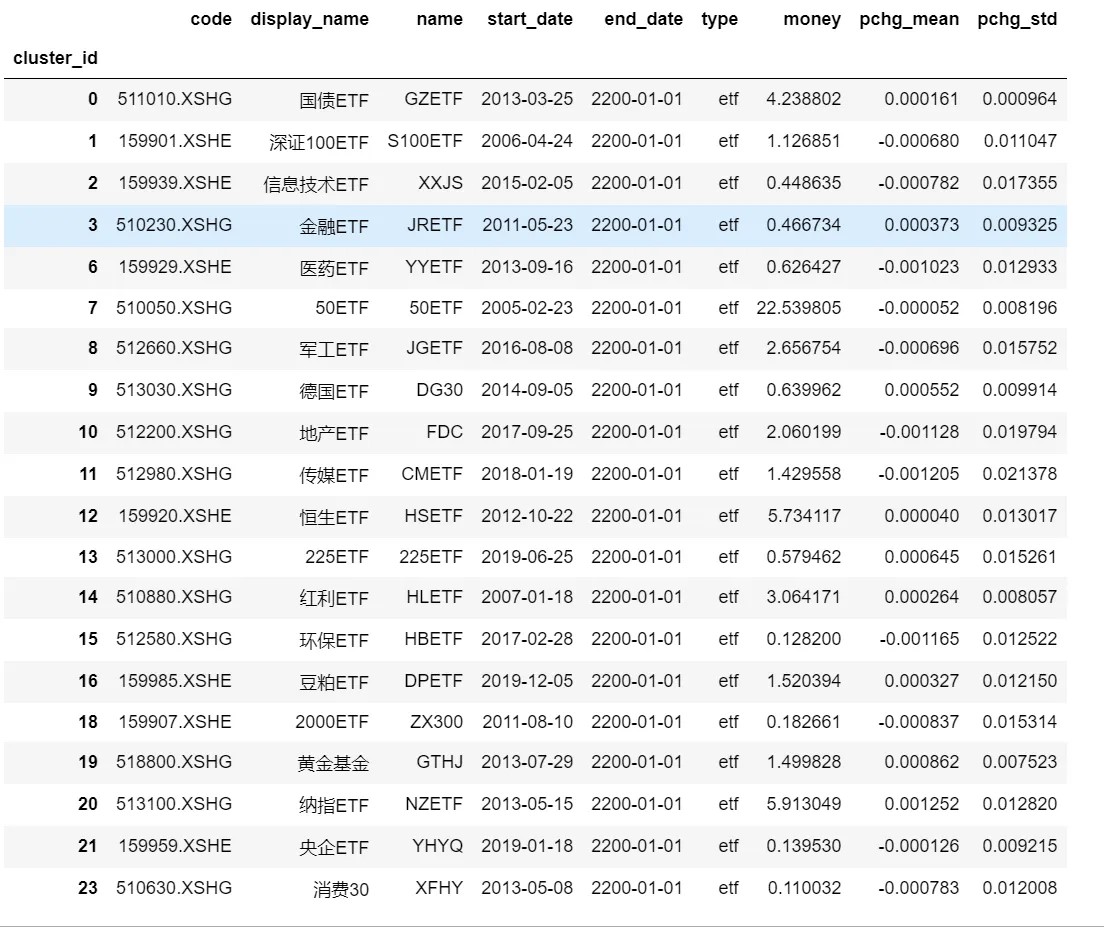

原策略选择的ETF是:黄金ETF、纳指ETF、创业板ETF、沪深300ETF,主题思想是对相对性较弱的全球核心资产ETF轮动,但是,这几个资产过去几年本身就是上涨比较好的,能不能更广范围的选择呢?我这里也借鉴社区朋友的思路,考察一下主流指数的相关性,挑选几个相关性较低的大类品种。

第一步是在所有ETF中聚类并挑选出成立时间较久的ETF,按照日均交易量做一下筛选(参考的社区研究)

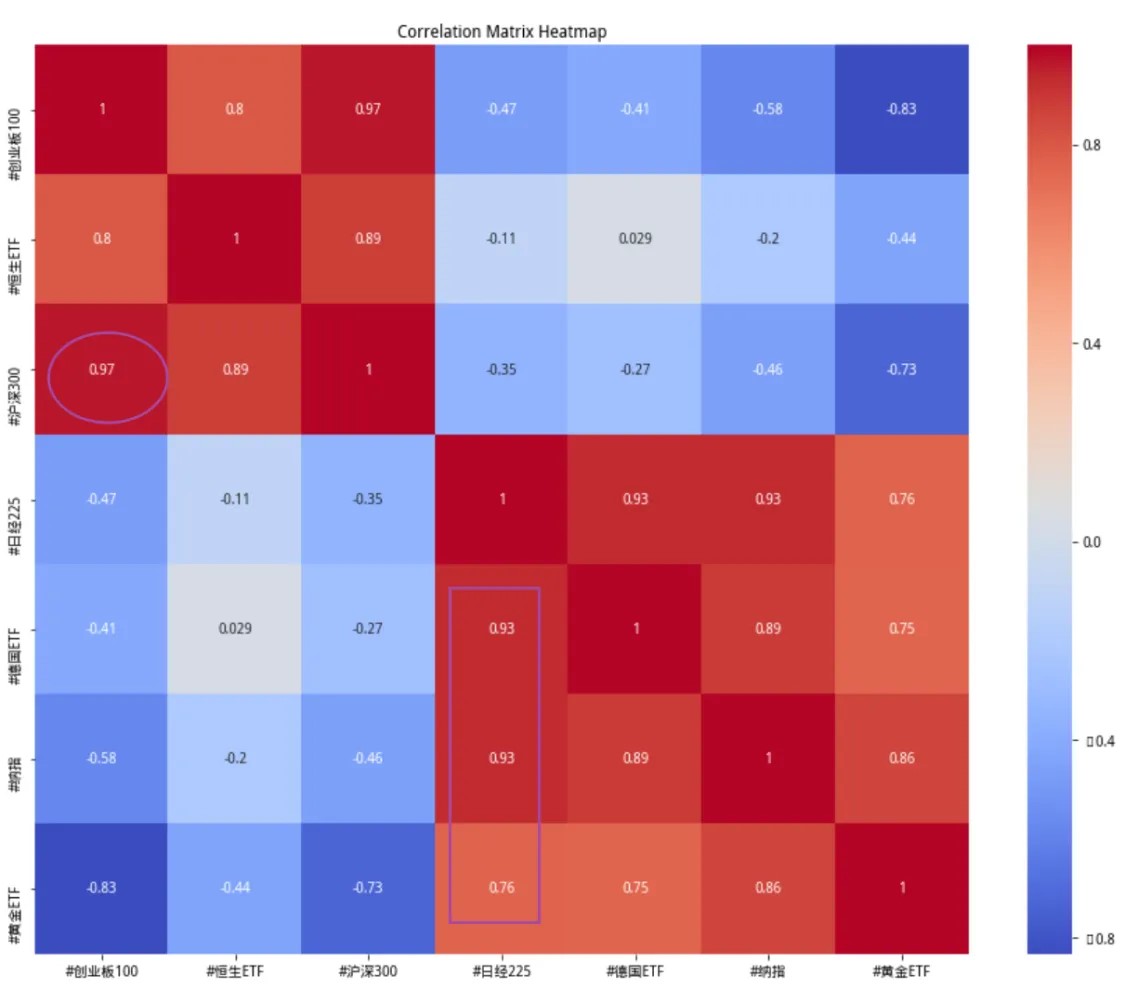

然后这里我先只考虑大类宽基,不选择行业和主题ETF;将恒生、德国、日经三个ETF加入,看下相关性

发现#日经225跟多个ETF相关性都较高,暂将其剔除,回测一下新的ETF池表现:

回测周期是2014-01-01~2024-10-19,总体收益1133%,年化27%,最大回撤23%,年化有所降低。但更广的ETF选择能增强一些策略的抗风险能力,还是值得的。

---

# 参数敏感性探究

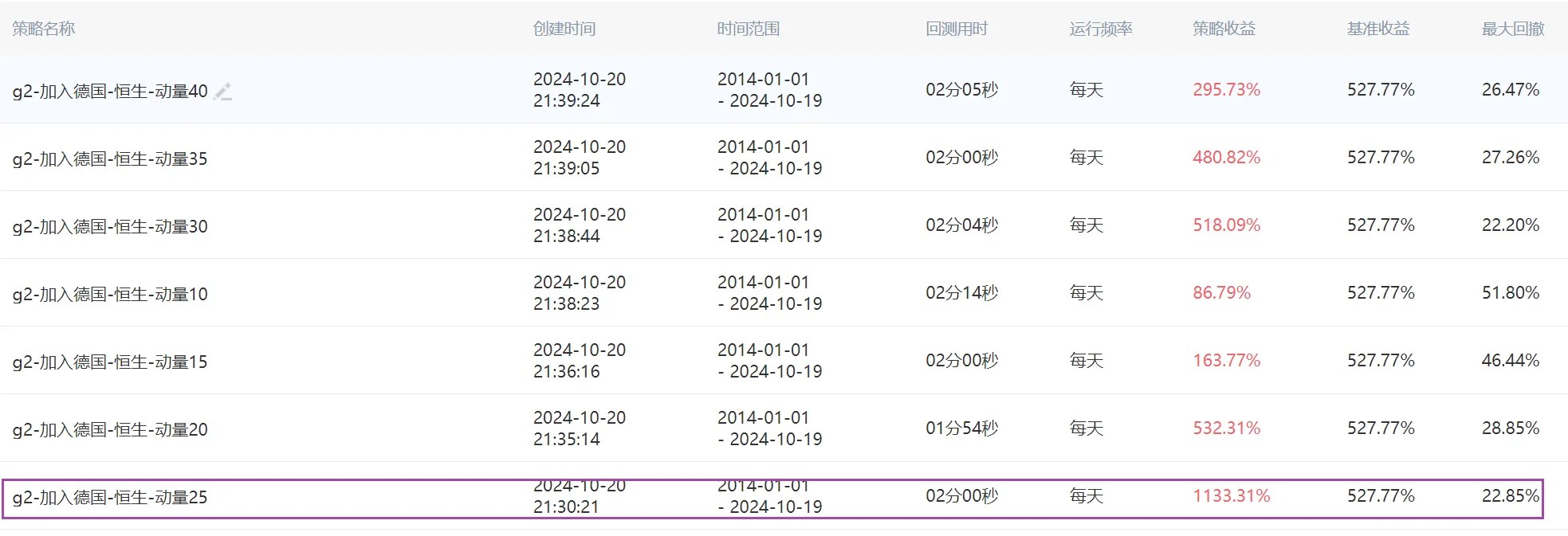

原策略中,动量因子选择的是25,策略对这个参数的依赖性如何呢,如下测试了动量为10、15、20、25、30、35、40工7组,发现策略对这个参数的敏感性很高,仅在20~25~30区间策略表现尚可,其他区间则劣化明显,这是否也是另一种“过拟合”呢?结论尚且不好说,不过有一点是值得肯定的:在大于20的所有组中,这个策略的最差表现也有15%+的年化,足以说明这是一个优秀的策略!

评论

讲的头头是道,但粗看代码和票池有点像WY大牛的核心资产轮动哈

2024-10-21

别人的直接拿来用多不好,多少改改,连策略描述都不改,连回测都用人家的!!!

2024-10-21

可以考虑论坛里KMeans聚类对行业和主题之外的各类ETF基金周期做相关性判断,不过那篇暂时不具备区分非行业和主题的能力。相关性数值和你取的价格区域有关系,时间越长越准确。

2024-10-30

@每天拿三分 @每天拿三分 基本没区别。

2025-05-21

@鲁冀有约 大佬用了多久了,有什么感想

2025-05-21

谢谢,第一点很有启发。关于优化二,你试着反方向来想。

22天前