一只皮卡丘 发布于2022-11-30

回复 10

浏览 1663

11

1.什么是策略容量?

2.什么是适合我的策略容量?

3.对于策略容量个人的一些看法。

.

.

.

##**什么是策略容量**

简单来说,策略容量就是一个策略能承载的上限,超过了这个上限策略就会失效。

如果我们把策略比作一个金矿,那么这个策略就是金矿的存储量,当你想挖掘超过存储量上限的金子时矿就塌了。

在这里通过一个策略来举一个例子。

这个策略是这样的

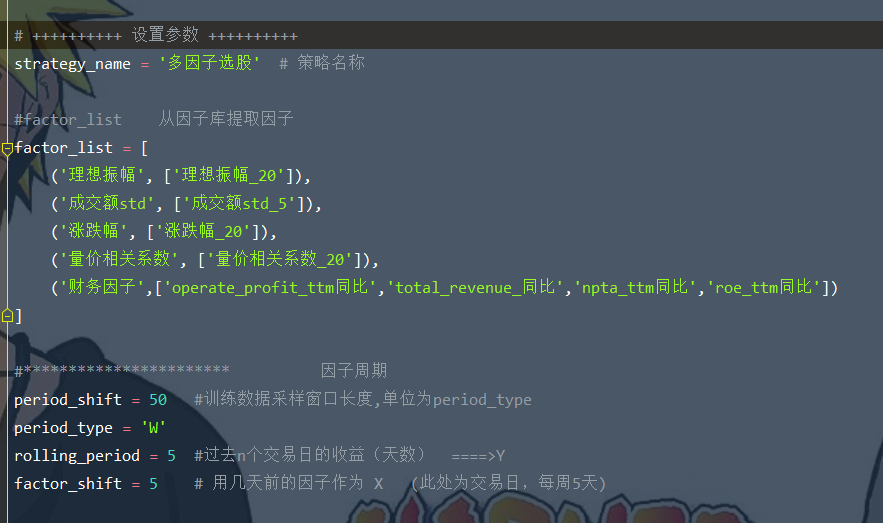

**从因子库中选取8个因子,其中包括量价因子,财务因子,和波动因子。进行Rank排序,然后用Rank排序去对5日后期间收益率做回归的方式去融合。 最终按照因子值从大到小排序,以周频为调仓频率,滚动回归窗口为50周,每期选股10只。**

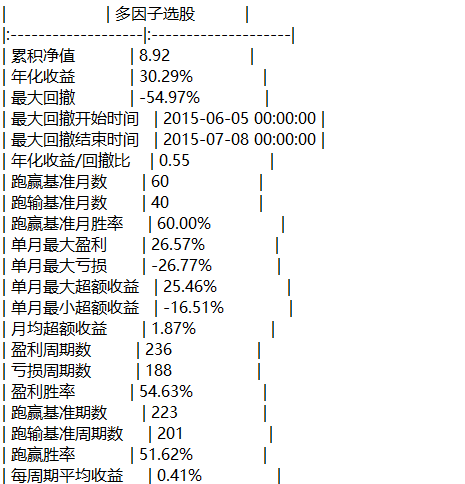

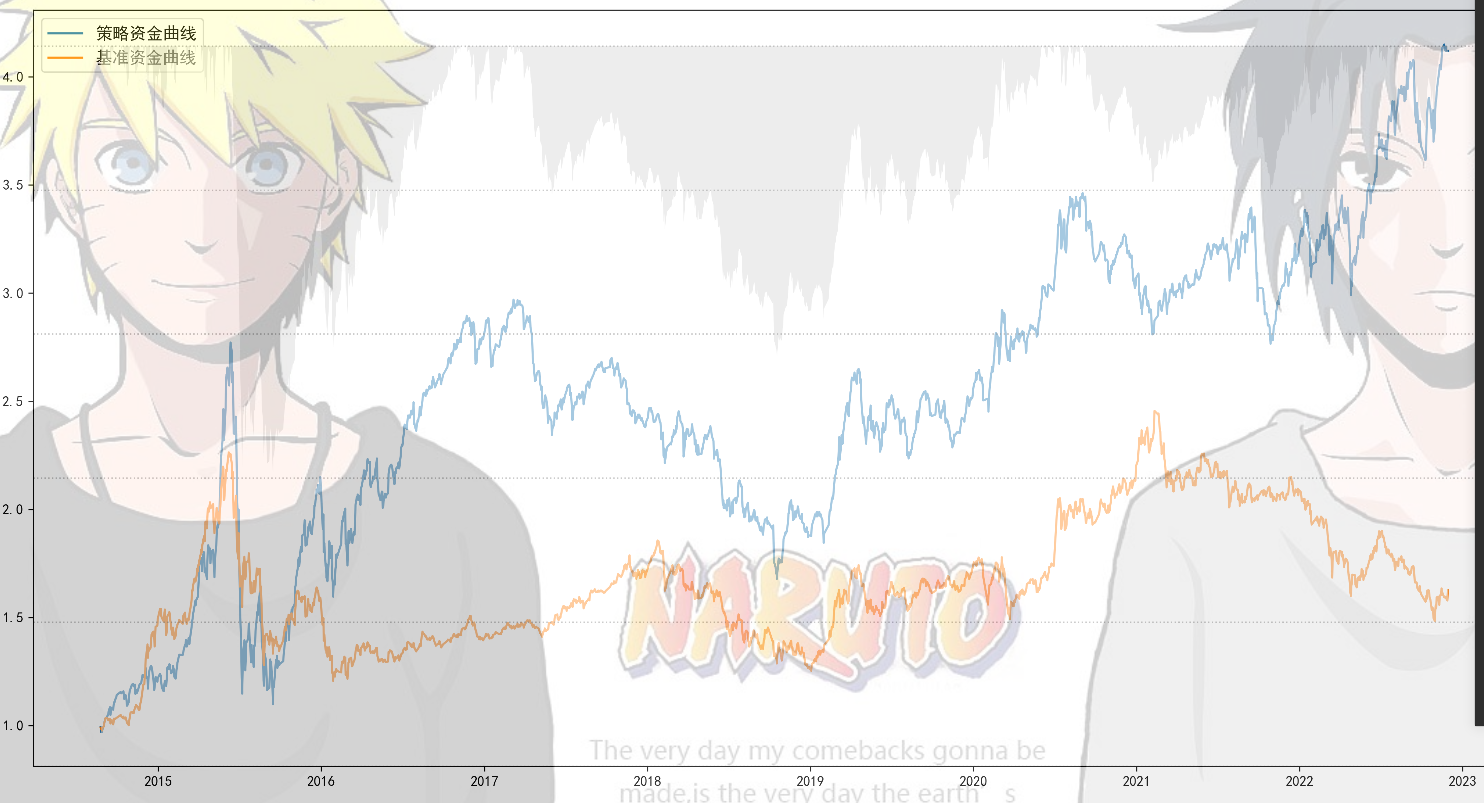

收益率情况如下

.

.

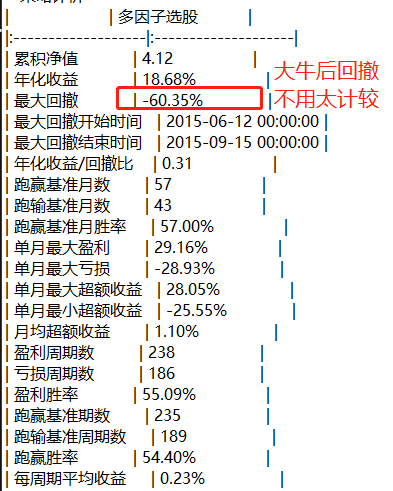

虽然最大回撤有54%,不过那是发生在14年大牛之后暴跌期,所以我个人是不去理会这种黑天鹅事件后的回撤的。。

长期来看年化30%,那我们是不是可以跟着这个策略去交易了呢?其实是要看的。我们不妨看一下每一期持仓信号是什么。

.

.

.

最后一期持仓信号是11月25日给出的(因为是周五调仓,截止至发帖日期为星期2,大家也可以持续关注一下这周这些票的表现。

.

.

通过对信号票挨个进行检查,发现日均成交量在1300w上下,简单来说,这10只票全部成交额加起来每天也就1亿多,这时候如果你手握50w-200w去在周一买入,对实际价格应该是没有任何影响的。但是设想一下,加入你有10个亿,怎么办。那么这个肯定就容不下你的资金体量。

这时怎么办呢?最直接的当然是调整策略,但是也可以试一下硬塞,现在我们策略不变,让每一期持股由10只变为100只看一下效果。

.

.

.

.

.

一下子从7年10倍变成了7年4倍。 如果除去15年大牛其实。。也就那样吧

.

.

.

.

随着策略容量的上升,策略的收益率会随之下降,任何一个策略都有失效的时候,这也是为什么去年很多只容量超过500亿的量化私募爆炸然后被迫缩小规模。

。

。

##2什么是适合我的量化策略?

首先回答这个问题之前要先搞清楚”我“是谁。

对于大多数个人量化投资者来说,其实我们的优势是因为个人手里钱不多,我们不需要过度在意策略容量,可以考虑多策略小容量轮动策略。 并且要时刻检查策略持仓重叠性的问题。但是对于量化研究员甚至量化基金经理,他们需要让策略可以在高容量下依然保持好的盈利,因为他们的收益来自于客户的管理费和超水准佣金。

.

.

.

.

##3对于策略容量个人的一些看法

建议回测时找到一些回撤的归因,通过定量的方法尽量去规避回撤。个人量化其实有的时候不需要在因子层面搞得太严谨,因为毕竟你也不是吃那碗饭的人,如果真的觉得究极严谨的数学推理可以带来最好的结果那么其实也不用自己学,**直接买个量化基金就好。**

.

**个人量化的优势是定制,所以一定要拥有制作适合自己策略的能力,别人的策略终究是别人的。**

.

.

.

一点愚见,勿喷

评论

很中肯,收益,回撤,资金容量,不可能三角

2022-11-30

@琼楼 寻找适合自己的就好~这也是个人量化的优势所在

2022-11-30

好文章,量化不一定必须是机构的量化,小资金个人同样也需要量化

2022-11-30

能不能分析下市面上的量化基金,对比看看那些比较适合个人投资!

2022-12-02

@潜水狮子 量化是验证策略的重要手段

2022-12-03

小散仅有的优势,船小好调头,走得了小溪。说满仓杀进去就杀进去,说满仓退出来就退出来,几秒钟就完成。10亿票跟万亿票买卖没区别

2023-06-20

>>但是设想一下,加入你有10个亿,怎么办。

要是有这么多钱,就不买股票,去收购公司了。

2023-06-20

寻找适合个人的量化策略!深表认同!

2024-03-16