以下内容摘自:【高频】Level-2高频数据的实证研究(一)

本文不具体指出证券名称与代码,文中涉及的证券仅做研究样例,不代表任何建议,不做其他用途。

该系列使用Level-2数据基于高频交易时涉及的指标和操作进行实证研究。本篇主要研究Level2数据中常见变量指标的构建方式,以及其带来的价格冲击。

〇、目录

- 绪论

- 简介(订单簿、买卖失衡、高频交易)

- 变量描述与样本选择

- 实证研究(买卖压力统计分析、盘口拓展分析;影响买卖失衡强度和方向的因素;不同切片粒度下的订单簿特征变量与价格冲击。)

- 结论

- 参考文献

- 附件(含代码)

一、绪论

订单簿中包含的信息揭示了金融市场微观结构,包括日内模式、价格冲击和价格形成过程。研究人员基于订单流和限价订单簿构建微观动态模型(例如队列模型),预测价格波动率、价差、供需深度等市场基本属性,并解释了价格冲击函数的凹性。部分研究人员使用xgboost和SVM等算法通过特征提取构建高频交易算法。

我国高频交易仍处于起步阶段,但有逐渐增加的趋势,目前我国高频交易标的主要以期货和ETF为主。随着数据处理能力的提高,部分机构逐渐采用T0结合传统alpha策略进行收益增强。而在国外Renaissance和Citadel等对冲基金中高频交易是其重要交易策略。

我国股票市场属于订单驱动市场,投资者可以通过选择提交市价单和限价单进行交易,并构成了证券交易市场运行的基础,投资者提交和撤销订单的操作决定了市场流动性的供需。我国证券交易所使用集合竞价或连续竞价两种指令驱动方式,并按照“价格优先、时间优先”原则竞价成交。在每个交易日,沪深股票市场采用开放式集合竞价方法决定开盘价,随后进入连续竞价,交易系统中未成交的限价订单形成了订单簿。交易信息展示了报价的信息,更详细描述了价格形成。

二、简介

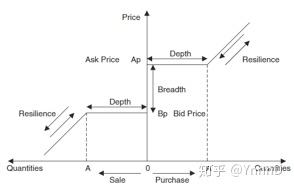

2.1 订单簿

限价订单簿体现了市场上证券的供需情况和市场中的买卖信息,包含了投资者向市场传递的不同预期,促使投资者根据市场预期调整自己的交易策略,推动证券价格向新的方向移动,即信息的表达途径是投资者交易行为,体现形式是价格,而市场结构(市场质量、交易机制等等)是决定价格形成和发现的重要因素。

Level-2行情数据包含成交数据(Transaction Data)和订单队列数据(Order Queue Data)。提供了逐笔成交的价量信息、10档价位上的委托量和委卖价格、委托买卖总量、加权平均委买委卖价格、累计成交量和累计成交金额等。

- 市场流动性图(Bervas,2006);图来源:High-Frequency TradingAspects of market liquidity(Bervas,2006);图来源:High-Frequency Trading

2.2 买卖失衡指标

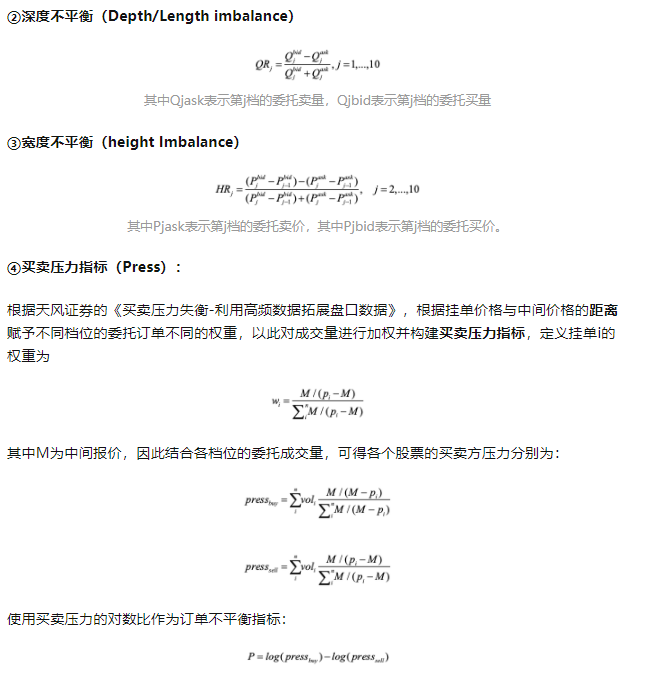

本文共构建订单不平衡、深度不平衡、宽度不平衡和买卖压力4个压力指标从不同维度描述订单簿中买卖失衡的情况。

①订单不平衡(Order Imbalance):

订单不平衡指标反映了市场供需关系和价格买卖压力,侧面反映了市场结构、市场偏好和投资者结构等问题。目前关于订单不平衡是构建基于买卖压力失衡策略的重要指标,对其的研究普遍有如下观点:

- 正负体现了供需关系,指标小于零意味着供给大于需求;

- 聚变意味着市场供需出现较大缺口,股票的换手率加大;

- 均值回复,指标的波动性较大,即订单流不平衡的方向改变较快、较频繁,随着统计时间间隔的跨度增大,订单流不平衡的波动性加大;

- 存在波动性“聚集”现象。

- 自相关性/长记忆性,“聚集”,相邻的符号相同,造成的原因可能是1.流动性交易者“分拆订单”的交易行为,避免信息释放速度较快和减小冲击成本;2.信息的连续性;反应了订单流不平衡的收敛速度。

- 订单分布和价格移动;图来源:High-Frequency TradingLimit book distribution and subsequent price moves;图来源:High-Frequency Trading

根据Shen(2015)构建的交易量订单流不平衡(Volume Order Imbalance)指标(下称VOI)的方法,订单流不平衡测量了在研究的特定时间内,最优买卖价格上委托量的增量之差,反映了投资行为在最优买卖价格上的供需情况,其定义为:

VtB和VtA分别是在t时刻的买入和卖出交易量,PtB和PtA分别是最优买卖报价。δVtB表示买入订单的委托增量。

假设当前的买入报价低于上一期的买入价格,意味着投资者撤单或者订单在的价格上成交了,因此设定δVtB=0;

假设当前的买入价格和上一期相同,用委托量的增量作为δVtB;假设当前的买入报价大于上一期买入报价,意味着投资者愿意在更高的价格上买入,价格存在上行的趋势。

同理δVtA表示卖出订单的委托量增量。将买入订单委托量和卖出订单委托量增量之差作为订单流不平衡指标。

除了VOI指标,本文根据Cao和Hansch等(2009)在The information content of an open limit‐order book. Journal of Futures Markets一文中提出的深度不平衡(Depth/Length imbalance,下称QR)和宽度不平衡(height Imbalance下称HR)指标,进一步描述限价订单簿的形状。

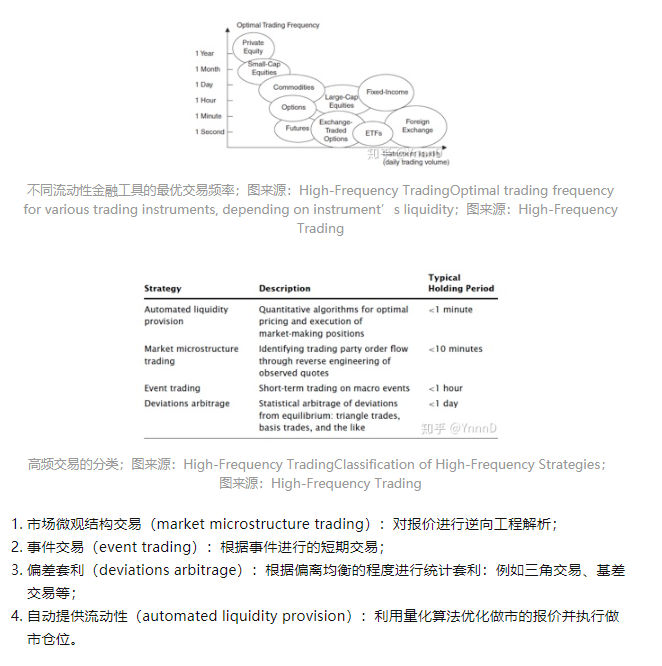

2.3 高频交易

国内一些资管机构通过T0策略并结合alpha策略进行收益增强。基本面分析中很多因素都可以应用于高频交易模型,并且和市场微观结构理论共同构成了一种交易模式。比如,事件套利就是利用证券价格对新的基本面信息的反映而形成的价格趋势进行交易。在高频事件套利交易中,基本面分析可以用来预测即将公布的经济指标的值,并以此来对高频交易进行进一步调整。

以下关于高频交易的介绍内容根据《High-Frequency Trading》整理。

高频交易指快速分配或者周转资金的交易行为,高频交易的一般先决条件:

- 快速开平仓的能力(市场流动性、电子交易的可获得性)

- 市场具有足够的波动性以保证价格变动能够超出交易成本。

- 快速执行复杂计量经济学模型所需的系统;

- 在精确的风险监控和成本控制框架之下运作的投资资金;

- 成功实施高频交易同时需要两种算法:产生高频交易信号的算法和优化交易执行过程的算法。

- 适用高频交易的标的和市场机制,高频交易策略主要交易流动性优的证券,一般不隔夜持仓

三、变量描述与样本选择

四、实证研究

4.1 不同切片粒度的收益率描述

根据上述价格变量的定义,选择收盘价(close)、中间价(MID)、2-10档加权价(WP_2_10)、2-4档加权价(WP_2_4)和5-10档(WP_5_10)加权价作为研究对象,下图展示了不同切片粒度(采样频率)对收益率相关系数矩阵的影响,可见采样频率越低,损失的信息越大,各类型收益率之间的相关性越强,而Tick级别的收益率之间相关系数普遍偏低。

4.2 买卖压力统计分析

4.3 买卖压力盘口拓展分析

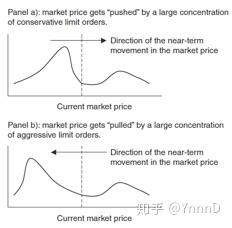

天风证券在《买卖压力失衡,利用高频数据拓展盘口数据》一文中指出,可使用高频数据加工降频至低频数据,以拓展盘口数据。本文根据该研究报告构建如下指标,当压力指标位于过去20日平均压力指标的1.96倍以上时,认为是利好信号,利空信号同理(见下图b),下图c展示了第一档的深度和宽度不平衡移动平均序列,可以看出当价格序列横盘震荡时,深度不平衡指标处于低位。因此在根据买卖压力构建趋势策略时,需要结合其他指标进一步区分真突破与假突破。

五、结论

- 不同切片粒度/采样频率的信息损失程度不同,越低的采样频率损失越多的交易信息,在风险监控上留下较大隐患,因此在风险管理体系中有必要纳入较高频的风险监控机制。

- 在影响高频价格冲击的因素中,可见订单簿中较低档的信息、相对价差和订单不平衡指标对预期收益影响显著,深度不平衡指标对价格有正向冲击,而宽度不平衡指标对价格有负向冲击,即买卖委托量差距越大,买卖委托价差距越小,价格上涨幅度越大,且档位越低对价格冲击的系数绝对值越大。而订单簿信息对较低频的价格影响力度较小。

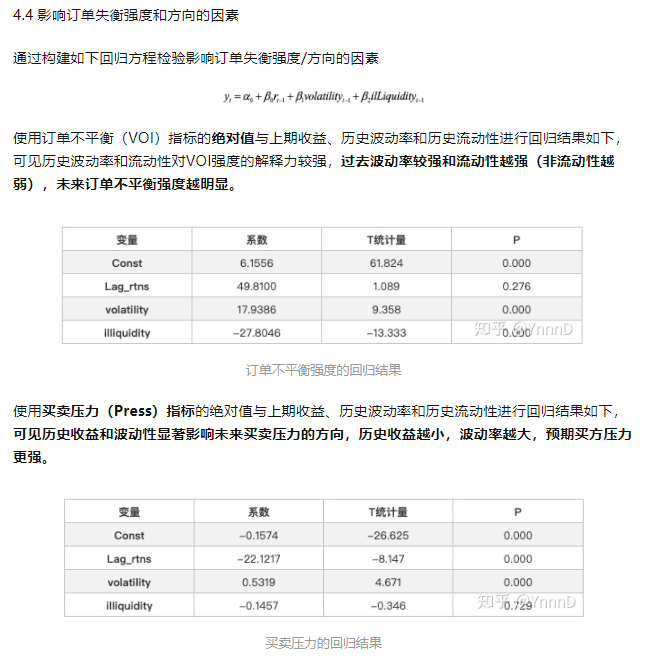

- 过去波动率较强和流动性越强(非流动性越弱),未来订单不平衡强度越明显,历史收益越小,波动率越大,预期买方压力更强。

- 各不平衡指标对价格有一定的解释力度,说明订单簿的形状和特征变量对短期价格走势有一定的预测效果,但是不同的特征变量与预期价格的方向、持续时间、强度和显著性/胜率存在非线性关系,因此存在部分研究人员通过机器学习算法进行特征提取并构建日内高频策略。