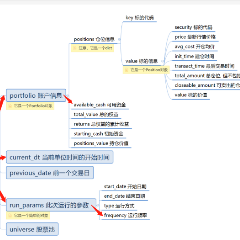

def initialize(context):

run_daily(period, time='every_bar')

g.security='000001.XSHE'

def period(context):

time=context.current_dt.strftime('%Y-%m-%d')

if time=='2017-03-01':

order(g.security,100)

if time=='2017-03-21':

order_target(g.security,0)

cost=context.portfolio.positions[g.security].avg_cost#持仓均价

price=context.portfolio.positions[g.security].price#最新价

print('成本价:%s'% cost)

print('现价:%s'% price)

if cost!=0:

ret=price/cost-1#收益率

print('收益率:%s'%ret)

if ret< -0.1:

order_target(g.security,0)

print('触发止损')

elif ret>0.2:

order_target(g.security,0)

print('触发止盈')

2019-09-10