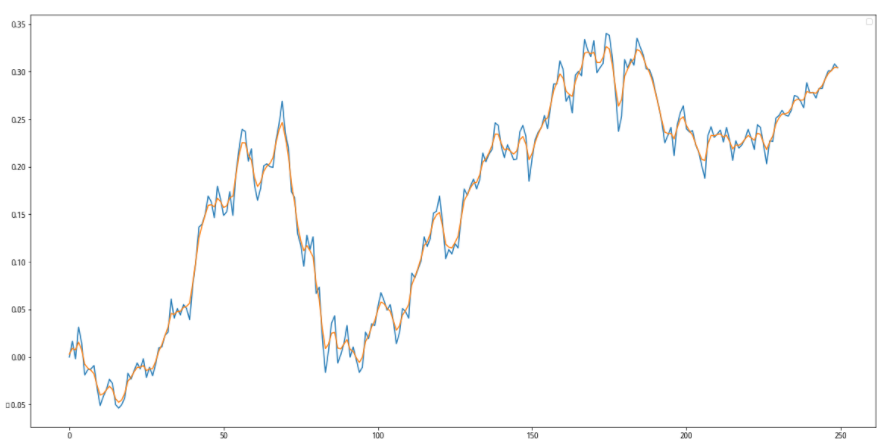

不知道这个效果满不满足你的要求?

#卡尔曼滤波 damping提供了预测的偏差,预测偏差越大,则卡尔曼滤波的修正功能越强,曲线就越平滑

#卡尔曼滤波器的transition_covariance提供了转换矩阵的协方差,这个越大曲线就越接近于真实值

from pykalman import KalmanFilter

def kalman_filter(observations,damping=1):

observation_covariance = damping

initial_value_guess = observations[0]

transition_matrix = 1

transition_covariance = 10

kf = KalmanFilter(

initial_state_mean=initial_value_guess,

initial_state_covariance=observation_covariance,

transition_matrices=transition_matrix,

observation_covariance=observation_covariance,

transition_covariance=transition_covariance,

transition_offsets=None)

pre, cov = kf.smooth(observations)

return pre

import matplotlib.pyplot as plt

plt.figure(figsize=(20,10))

legend('原始','滤波后')

data = attribute_history(stock, N, '1d', ['close'])

dr = np.log(data.close/data.close[0]) #对收盘价做一个标准化处理,并求其log,series

newdr = kalman_filter(dr,10) # FFT低通滤波

plt.plot(dr.tolist())

plt.plot(newdr.tolist())

2021-11-15